De komende COP28 topconferentie over klimaatverandering krijgt van alle kanten veel kritiek. Ten eerste hebben critici de schijnbare onlogica aangegrepen van een top over het beteugelen van de opwarming van de aarde te organiseren in een grote oliestaat. De algemeen directeur van de Abu Dhabi National Oil Company, oftewel Adnoc, heeft zelfs de leiding over het evenement en dan hebben we het nog niet eens over de vele gelekte documenten die suggereren dat de Verenigde Arabische Emiraten van plan zijn oliedeals te sluiten op de conferentie.

Het resultaat kan in zo'n situatie eigenlijk alleen maar spanning zijn. Maar ook elders zijn er spanningen. Het zogeheten ‘verlies en schade’-fonds dat bestemd is voor de ontwikkelingslanden die het zwaarst door de klimaatverandering worden getroffen, wordt bijvoorbeeld geblokkeerd door meningsverschillen. Een bijzonder kwalijke zaak, benadrukte de voormalige Amerikaanse vice-president Al Gore die al jaren voorvechter is van het klimaat, en het straalt bovendien zeer negatief af op de COP28 conferentie.

Olieaandelen anticiperen op warmere toekomst

Tegelijkertijd maakte oliereus ExxonMobil (XOM) onlangs bekend dat het Pioneer overneemt. Op dezelfde manier koopt Chevron (CVX) Hess. Deze bedrijven gokken niet alleen op de aanhoudende vraag naar olie, maar ook op robuuste prijzen; de geschatte break-even-olieprijs per vat om deze aankopen te rechtvaardigen ligt tussen de $70 en $80, wat hoger is dan de lange termijn voorspelling van Morningstar's aandelenanalisten die uitgaat van $60 per vat.

Tegen die achtergrond is het geen wonder dat er nog steeds discussie bestaat over de vraag of de conferentie haar net-zero doelstelling kan verwezenlijken om de opwarming van de aarde tegen het einde van de eeuw te beperken tot 1,5 graden Celsius. Als dat niet het geval is, wat zou dat dan kunnen betekenen voor het aanbod en de vraag naar olie? Morningstar onderzoekt mogelijke alternatieve scenario's voor net-zero en welke olie- en gasbedrijven goed voorbereid lijken te zijn op een warmere toekomst.

De wereld die we willen versus wat zou kunnen

Netto-nul is een waardig doel, ondersteund door de wetenschap, maar ook door het sentiment onder jongere generaties en verschillende groepen belanghebbenden. Het biedt een hoopvolle visie voor de toekomst. Maar als beleggger betaamt het ons om ons voor te bereiden op meerdere scenario's. De vraag naar olie zou tegen 2050 kunnen afnemen, maar niet veel.

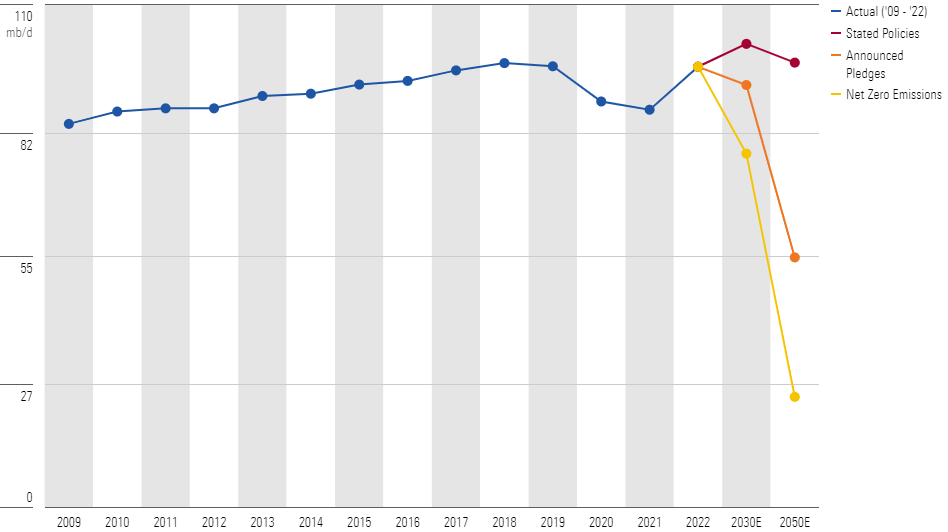

Over welke trajecten hebben we het? De World Energy Outlook van het Internationaal Energieagentschap (IEA) presenteert drie potentiële scenario’s voor de mondiale energie:

1. Netto-nul uitstoot die een enorme daling van de vraag naar olie en de daaruit voortvloeiende CO2-uitstoot voorspelt tegen 2050;

2. Het huidige energiebeleid van regeringen dat een kleinere daling van de vraag naar olie voorspelt;

3. De aangekondigde beloften van landen die een middenweg vormen tussen de eerste twee.

Het IEA merkt ook op dat het Net Zero Emissions-traject de opwarming van de aarde tegen 2100 tot minder dan 1,5 graden Celsius zou beperken, maar waarschuwt ook dat dit scenario de afgelopen jaren minder waarschijnlijk is geworden. Het Announced Pledges-scenario zal naar schatting leiden tot een opwarming van 1,7 graden, terwijl de vooruitzichten van het Stated Policies de temperatuur met 2,4 graden zien stijgen. Waarom schetsen deze trajecten geen rooskleuriger beeld? In één woord: vraag.

De meest recente vooruitzichten van het IEA schatten de vraag naar olie in 2030 op 77,5 tot 101,5 miljoen vaten per dag, wat halverwege een daling van grofweg 7% zou betekenen ten opzichte van het niveau van vorig jaar. Maar de bovenkant van de bandbreedte duidt nog steeds op groei. En tegen 2050 verwacht het IEA een minimale daling, waarbij de vraag van 97,4 miljoen vaten per dag iets groter zal zijn dan de 96,5 miljoen vaten per dag die in 2022 nodig waren.

Met andere woorden: ondanks de toezeggingen van veel belanghebbenden om de CO2-uitstoot en het olieverbruik terug te dringen, maakt de beperkte politieke wilskracht – naast de weerstand van olie- en gasproducenten – het onwaarschijnlijk dat het netto nulpunt zal worden bereikt. Daarom zouden beleggers bereid moeten zijn om bedrijven in de oliewaardeketen te heroverwegen die niet voorbereid zouden zijn op een toekomst waarin de vraag naar olie substantieel zou dalen om aan de netto nul te voldoen.

Welke olie-aandelen zijn voorbereid op klimaatrisico's?

Eén manier om de voorbereidingen van oliemaatschappijen op verschillende scenario's te onderzoeken is via hun toezeggingen om de CO2-uitstoot te verminderen. Hier kunnen we de Low Carbon Transition Rating of LCTR van Morningstar Sustainalytics gebruiken, die de CO2-reductieverplichtingen van bedrijven meet en een impliciete temperatuurstijging toewijst op basis van de omvang ervan.

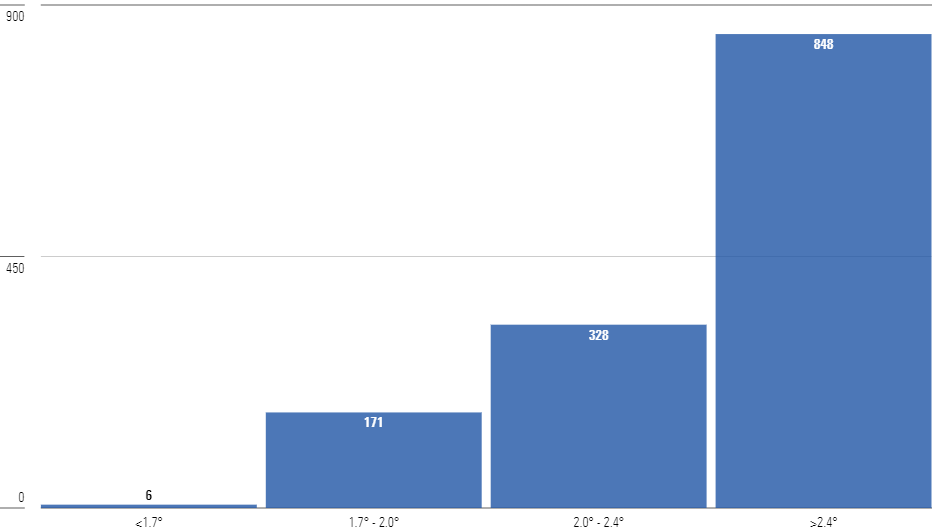

Volgens de LCTR blijkt dat geen enkel bedrijf dat wordt gevolgd door de aandelenanalisten van Morningstar een impliciete temperatuurstijging van minder dan 1,5 graden kent. Dat betekent dat geen enkel bedrijf volledig voorbereid is op de transitie naar een netto-nuleconomie.

Maar perfectie kan de vijand van vooruitgang zijn. Ongeveer 37% van de onder de overeenkomst vallende bedrijven – waaronder een derde van de energiebedrijven – heeft toezeggingen gedaan over koolstofreductie die hen op weg hebben gezet naar een opwarming van minder dan 2,4 graden, in lijn met een toekomst zoals wordt geschetst in het Stated Policies-scenario van het IEA.

Wat betekent dit voor beleggers? Als het netto nulpunt echt onhaalbaar is en de wereld zich richt op een hogere temperatuurdoelstelling, zijn de transitieplannen van deze bedrijven naar een toekomst onder de 2,4 graden minder uit de pas gelopen en aantoonbaar minder risicovol dan dan die van bedrijven die plannen hebben die hogere temperatuurstijgingen impliceren.

De eerlijkheid gebiedt te zeggen dat het niet zo is dat de bedrijven die bereid zijn om aan het 2,4 graden-scenario te voldoen, daarmee uit de problemen zijn. Mocht de toekomst zich op die manier ontvouwen, dan mogen we waarschijnlijk meer klimaatgevaren verwachten, zoals bosbranden, overstromingen of orkanen. Deze gebeurtenissen kunnen resulteren in aanzienlijke fysieke schade aan de infrastructuur en productiviteitsverliezen voor bedrijven. Sustainalytics beoordeelt dit op een vijfpuntsschaal: aanzienlijk onder het gemiddelde, onder het gemiddelde, gemiddeld, boven het gemiddelde en aanzienlijk boven het gemiddelde.

Door deze fysieke risicobeoordelingen in overweging te nemen, kunnen we ons richten op bedrijven die niet alleen voorbereid zijn op het 2,4 graden-scenario, maar die naar verwachting ook geen zware schade zullen oplopen aan hun fysieke activa of infrastructuur.

Drie ondergewaardeerde olie-aandelen

Er zijn drie olie- en gasbedrijven die voorbereid zijn op een opwarmingsscenario van 2,4 graden en die naar verwachting geen grote risico's lopen op fysieke schade aan activa, en die ondergewaardeerd zijn:

• Canadese aardgaspijpleidinglegger TC Energy;

• Fabrikant van oliewinningsapparatuur Tenaris;

• Permian-bekken exploitant Diamondback Energy.

Elk bedrijf heeft toezeggingen gedaan op het gebied van CO2-reductie die volgens analisten van Sustainalytics in lijn zijn met een temperatuurstijging van minder dan 2,4 graden, het risico van fysieke activa wordt in de meeste categorieën als Gemiddeld of onder het gemiddelde beoordeeld en de verhouding tussen aandelenkoers en Fair Value is minder dan 1,0.

Hoewel regeringen, toezichthouders, investeerders en andere belanghebbenden aandringen op voortdurende vermindering van de CO2-uitstoot, blijft er een voortdurende discussie bestaan over het vermogen van de wereld om net-zero te bereiken en uiteindelijk de opwarming van de aarde te beperken tot 1,5 graden Celsius in 2100.

Als dit doel onhoudbaar wordt vanwege de aanhoudend hoge vraag naar olie, moeten beleggers rekening houden met de eigen verplichtingen van bedrijven en de fysieke schade van potentiële klimaatrisico's. Door te zoeken naar aandelen die voorbereid zijn op een scenario waarin de vraag naar olie in de komende decennia slechts minimaal zal dalen, in combinatie met aantrekkelijke waarderingen, kunnen beleggers rekening houden met milieurisico's terwijl ze nog altijd redelijke rendementen kunnen maken.