Jarenlang had Europa de wind in de zeilen met het verduurzamen van het energie-aanbod. De rente bleef maar laag en de inflatie was eveneens heel lang laag: ideaal voor overheden, bedrijven en particulieren die dure investeringen wilden doen op energiegebied.

Het positieve gevolg daarvan is dat inmiddels circa 20 procent van het totale aanbod van energie in Europa duurzaam is – met dank aan wind- en zonne-energieparken, kerncentrales en waterstoffabrieken die verrezen. Iedereen die regelmatig op het strand bij IJmuiden loopt, heeft met eigen ogen die transformatie kunnen aanschouwen. Het is imponerend hoeveel windmolens er inmiddels in de Noordzee zijn verrezen. Vooral bij helder weer kun je die in de verte goed zien staan.

Maar de twee factoren die eerst als een vliegwiel werkten en investeringen in groene energie stimuleerden – rente en inflatie – zijn nu in Europa juist een obstakel geworden, omdat ze in korte tijd zo sterk zijn gestegen. En dat beïnvloedt bijvoorbeeld ook de personeelskosten en grondstoffenprijzen voor energiebedrijven in negatieve zin.

De totale kosten om windmolenparken op zee neer te zetten - om nog even bij Nederland te blijven - zijn daardoor nu veel hoger dan een paar jaar geleden. Door de hogere rente en inflatie stijgen niet alleen de financieringskosten voor windmolenexploitanten, maar bijvoorbeeld ook die van TenneT, de beheerder van het landelijke elektriciteitsnet.

Duurdere Nederlandse windparken

Het effect daarvan werd afgelopen week pijnlijk duidelijk, toen demissionair klimaatminister Rob Jetten (D66) bekendmaakte dat de kosten om Nederlandse windmolenparken op de Noordzee aan te sluiten op het elektriciteitsnet veel hoger uitvallen dan een jaar geleden nog was berekend. Dat is geen klein bier: de totale rekening om alle voor 2031 geplande windmolenparken op zee aan te sluiten, pakt €40 miljard hoger uit, schreef Het Financieele Dagblad.

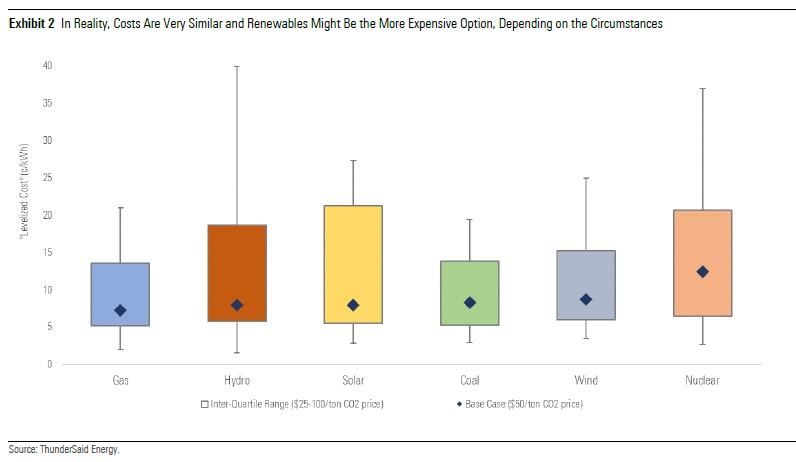

Dit is niet alleen een Nederlands probleem, blijkt uit een rapport dat de vier aandelenanalisten van Morningstar die gespecialiseerd zijn in energie, Allen Good, Matthew Donen, Tancrede Fulop en Ben Slupecki, schreven over de obstakels binnen Europa voor investeerders in duurzame energie. Volgens hen zijn de kosten van duurzame energiebronnen vergelijkbaar met die van fossiele bronnen en vallen die bij wind, zon, waterstof en nucleair mogelijk zelfs hoger uit dan bij kolen en gas.

De kosten van energie die afkomstig is uit offshore windmolenparken, is volgens de vier analisten in Europa met vijftig procent gestegen. Als de Europese Unie bij haar eerder gestelde target blijft en in 2030 inderdaad 42,5 procent van het totale energieverbruik duurzaam moet zijn, gaat die transitie ons veel meer kosten dan eerder gedacht.

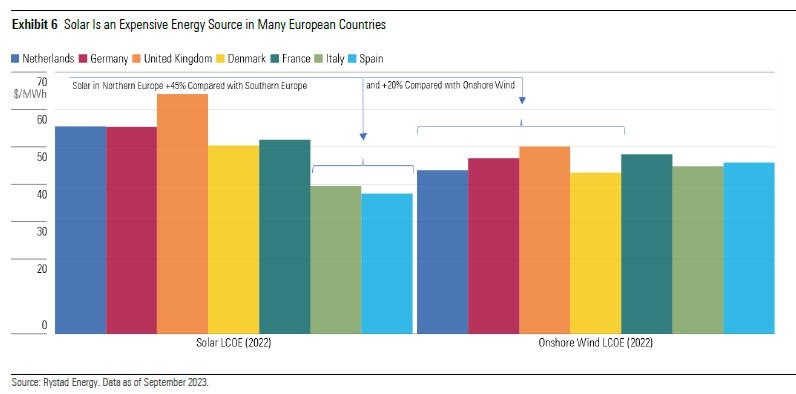

Kan de EU niet wat harder inzetten op een andere duurzame energiebron dan wind? Bijvoorbeeld op meer zonneparken? Die genereren nu maar tien procent van alle energie in Europa. Meer zonne-energie blijkt echter – in elk geval in de zeven Europese landen waarin de Morningstar-studie dit scenario onderzocht – geen goed alternatief voor windenergie.

Afhankelijk van China

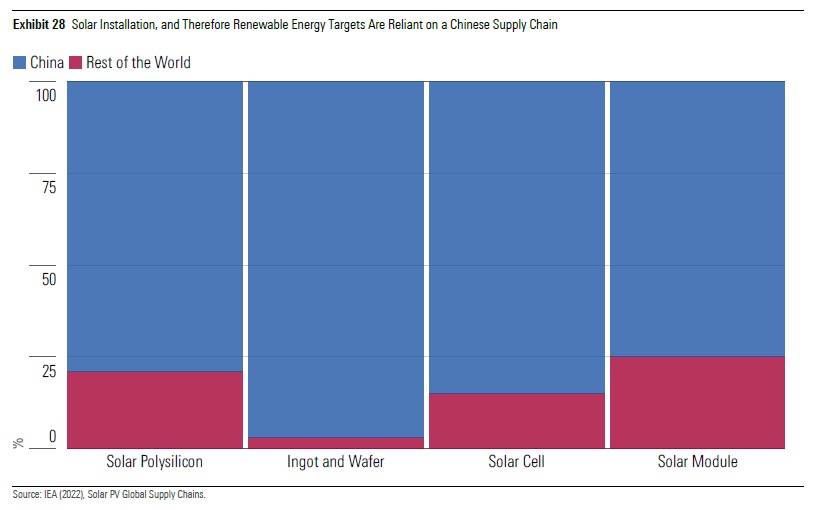

Even los van de praktische haalbaarheid is zonne-energie volgens de analisten namelijk een duurdere energiebron dan windenergie – zeker in Noord-Europa. Bovendien is Europa voor de levering van de onderdelen voor zonnepanelen zeer afhankelijk van Chinese leveranciers. Meer dan drie kwart tot 97 procent van de voornaamste fasen van het productieproces vindt momenteel plaats in China.

Dat is verre van ideaal, gezien de huidige geopolitieke spanningen tussen het Westen en China. De EU heeft wel getracht om zelf zonnepanelen te gaan produceren, maar daar verwachten de Morningstar-analisten weinig van. Zij wijzen erop dat dit in Europa veel duurder (bijna 40 procent) is dan in het verre Oosten, door de hogere materiaal- en loonkosten hier.

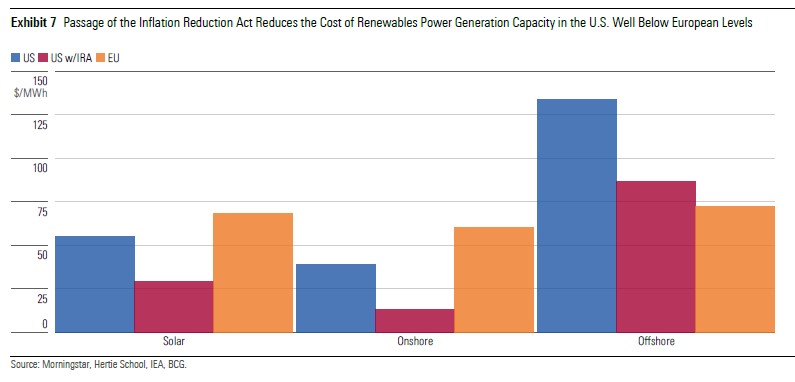

En dan hebben we het nog niet eens gehad over het negatieve effect dat het grote Amerikaanse stimuleringsproject voor duurzame energie heeft op de positie van Europese bedrijven die bezig zijn met groene energie. Deze Inflation Reduction Act (IRA) maakt Europa financieel minder aantrekkelijk dan de Verenigde Staten als je wilt investeren in duurzame energiebronnen, schrijven de Morningstar-analisten.

Duurzame energie opwekken is door de nieuwe IRA-wet die in 2022 is aangenomen, nu goedkoper in de VS dan in de EU. ‘En de realiteit is nu eenmaal dat de Verenigde Staten en Europa vaak met elkaar moeten concurreren om kapitaal’, merken de analisten fijntjes op.

Beleggen in Europese spelers: ja of nee?

Betekenen de hierboven beschreven tegenslagen dat een belegger die wil investeren in duurzame energie beter kan gaan inzetten op Amerikaanse bedrijven dan op Europese? Dat is te kort door de bocht, vinden Morningstar's energie-analisten. Zij noemen in hun rapport vijf Europese bedrijven die (ook) inzetten op duurzame energie én in hun ogen aantrekkelijk zijn voor beleggers. Daarnaast leggen zij uit waarom zij beleggingen in vier andere Europese spelers juist niet zouden aanraden.

De vijf aanraders zijn ten eerste het Britse SSE, wiens inkomsten voortkomen uit een mix van fossiele en duurzame energie-opwekking. Als tweede het Duitse RWE, dat dankzij zijn overname van ConEd ook groot werd in duurzame energie. Als derde het eveneens Duitse Siemens, dat op de beurs een koopje is, als je het vergelijkt met de reële waarde van het concern. Vierde en vijfde aanrader zijn Franse concerns: Schneider Electric en Total Energies. Hieronder een iets uitvoeriger blik op deze vijf bedrijven:

SSE: goede hedge

Om te beginnen met SSE (SSE): anders dan bij sommige windenergieprojecten van Orsted in de VS zijn de bouwkosten daarvan bij het Britse SSE in het Verenigd Koninkrijk wél beschermd tegen inflatie. Daarnaast wijzen de Morningstar-analisten op de in hun ogen aantrekkelijke mix van activiteiten bij SSE.

Diens gasturbines zouden een goede hedge vormen tegen de juist minder aantrekkelijk geworden inkomsten uit duurzame energiebronnen. Ook profiteert de distributietak met zijn elektriciteitsnetwerk van de gereguleerde manier van waarde-vaststelling en de indexatie voor inflatie, die de juist dalende inkomsten uit de duurzame divisie compenseren.

RWE: ook groot in Amerika

Het Duitse RWE (RWE) is niet alleen een grote partij in Europa op duurzaam energiegebied, als tweede speler na het Deense Orsted waar het gaat over windenergie op zee. Het bedrijf, dat deels in bezit is van Duitse gemeenten, is daarnaast in grootte de vierde speler op duurzaam energiegebied in de Verenigde Staten. Dat komt door zijn overname, een jaar geleden, van ConEdison, een Amerikaanse onderneming die zonne-energiecentrales ontwikkelt en exploiteert.

Het aandeel RWE is ondergewaardeerd, vindt Morningstar-analist Tancrede Fulop. Hij hanteert een Fair Value van €55, terwijl de actuele koers omstreeks €35 bedraagt.

Siemens: brede portefeuille

Ook het aandeel Siemens (SIE) is ondergewaardeerd, gezien reële waarde (Fair Value) van €166 die analist Matthew Donen eraan toekent, bij een actuele koers van €135. Dit terwijl de vooruitzichten van het Duitse industrieconcern prima zijn, aldus de analist. Ook vindt hij dat Siemens minder cyclisch is dan vaak wordt gedacht.

Naast allerlei fysieke elektrische apparatuur, die geschikt is voor verschillende voltages en die in trek is vanwege de energietransitie, produceert Siemens ook software. Doel daarvan is om de efficiëntie en betrouwbaarheid van elektriciteitscentrales te vergroten. En dat is steeds belangrijker, naarmate het aandeel duurzame energie in de energiemix toeneemt, aldus de analisten.

Schneider: populair bij nutsbedrijven

Voor Schneider Electric (SU) geldt deels hetzelfde als voor Siemens: ook dit Franse concern verkoopt automatiseringsproducten die de efficiëntie en betrouwbaarheid van elektriciteitscentrales beogen te vergroten. Het profiteert dus ten volle van de business die de energietransitie met zich meebrengt. Het heeft dan ook meer dan honderd elektriciteitscentrales (nutsbedrijven) als klant, die tezamen 190 miljoen mensen van elektriciteit voorzien.

Wel is het aandeel minder ondergewaardeerd op de beurs dan Siemens; de Fair Value van analist Donen bedraagt €168 bij een actuele koers van rond de €140 per aandeel.

TotalEnergies: brede duurzame portfolio

Wat TotalEnergies (TTE) in dit lijstje doet van spelers uit de duurzame energie? Het Franse olie- en gasconcern lijkt hier een vreemde eend in de bijt, maar dat is het volgens Morningstar-analist Allen Good niet, omdat het breed actief is, in zowel traditionele brandstoffen als in duurzame energiebronnen. Zo was het er al vroeg bij door een belang van 51% te nemen in zonne-energieconcern SunPower. En met zijn zonne-energieprojecten is het vooral actief in landen waar de energiemarkt ongereguleerd is – en dat is in Totals voordeel.

Ander pluspunt wat de analisten betreft is momenteel dat Total relatief weinig geïnvesteerd heeft in windenergie, gezien de huidige tegenwind die spelers op dit gebied ondervinden. Ook steekt Total bewust geld in biomassa en waterstof, omdat het zijn aanbod aan duurzame energie wil diversificeren.

Het aandeel noteert dichtbij de Fair Value die analist Good calculeert; hij komt op €61, terwijl de actuele koers iets boven de €62 noteert. In Morningstar-termen heet het aandeel dan 'fair gewaardeerd'.