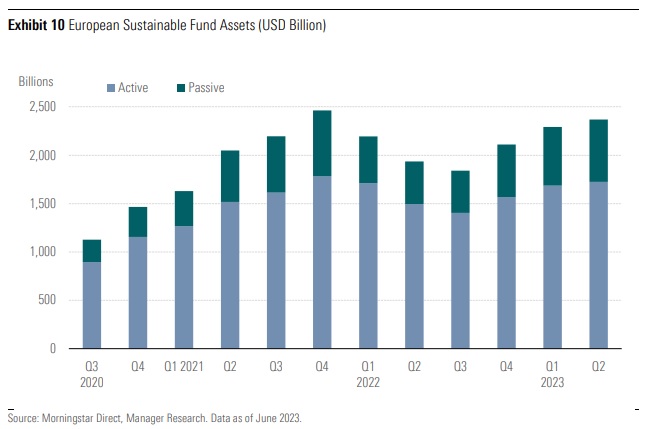

Passief beheer wint terrein binnen het duurzame beleggingsuniversum. Volgens de nieuwste editie van Morningstar's Global Sustainable Fund Flows is per ultimo juni 2023 ongeveer 28% van de in Europa belegde duurzame activa (die 80% van de mondiale activa uitmaken) passief beheerd. In drie jaar tijd is dat percentage bijna verdrievoudigd. In de Verenigde Staten, een veel kleinere markt als het gaat om ESG, vormen passieve strategieën bijna 40% van de totale activa.

Het (voor de hand liggende) uitgangspunt is dat om een passief fonds te creëren, een benchmark nodig is. In dit geval is dat een index die is opgebouwd volgens ESG-criteria (Environmental, Social, Governance). In de meeste gevallen is het uitgangspunt een traditionele index, waarop filters worden toegepast (via negatieve en/of positieve selectie) om beleggingen te elimineren die daar niet aan voldoen. De reductie van het startuniversum is meer of minder gevoelig, afhankelijk van de zwaarte van de toegepaste filters.

Duurzame benchmarks hebben hun methodologieën verfijnd, niet in de laatste plaats vanwege een steeds belangrijkere database met beschikbare gegevens, zowel kwantitatief als kwalitatief. Maar laten we een stapje terug doen om te begrijpen hoe ver deze indexen inmiddels zijn.

Een klein stukje geschiedenis

Een pionier op het gebied van internationale ethische indexen is de Domini Social Index 400, die in in 1990 werd gelanceerd door de Amerikaanse duurzaamheidsonderzoeker KLD (later opgegaan in MSCI. De index heet nu MSCI KLD 400 Social Index). Een belangrijke mijlpaal in de ontwikkeling van ethische indices was 1999, toen Dow Jones in samenwerking met het Zwitserse SAM (Sustainable Asset Management) de ethische Dow Jones Sustainability Index (DJSI) introduceerde, die een van de belangrijkste referentiepunten op het gebied van duurzaam beleggen was geworden. Tegenwoordig is de DJSI uitgegroeid tot een familie van ethische indices. De belangrijkste is de DJSI World, die ongeveer 10% van 's werelds 2.500 grootste beursgenoteerde bedrijven ter wereld omvat met de beste ESG-prestaties.

In 2001 heeft de London Stock Exchange een index aangenomen die geïnspireerd was op de principes van sociale verantwoordelijkheid. Op advies van het Britse onderzoeksinstituut EIRIS werd aldus de FTSE4Good-mand gelanceerd. In Italië werden in 2010 de eerste ethische indices gepresenteerd door Borsa Italiana.

“Begin jaren 2000 onderging de markt voor duurzame benchmarks een fundamentele verschuiving”, zegt Thomas Kuh, hoofd ESG-strategie bij Morningstar Indexes, “met de verschuiving van strikt ethische principes naar meer gestructureerde methodologieën die ook geschikt waren voor institutionele beleggers. Een van de belangrijke veranderingen was het gebruik van optimalisatie van de gemiddelde variantie bij het samenstellen van benchmarks om het risico te beheersen en tegelijkertijd de blootstelling aan bedrijven met hoge ESG-scores te maximaliseren.”

Complexer, transparanter, nuttiger

Als de eerste duurzame indexen eigenlijk alleen maar op de logica van uitsluiting waren gebaseerd, kunnen we zeggen dat méér onderzoek en het gebruik van steeds nauwkeurigere data het mogelijk hebben gemaakt dat het thema duurzaamheid in vrijwel alle activaklassen is doorgedrongen. Het thema kent inmiddels een verfijnde opbouw die duidelijk is afgestemd op de behoeften van beleggers.

“ESG-indexen zijn, net als alle andere, ontworpen om een markt of een specifieke strategie te vertegenwoordigen”, vervolgt Thomas Kuh. “Ze moeten door actieve beheerders als referentie kunnen worden beschouwd en kunnen worden gerepliceerd om een transparant, efficiënt en goedkoop passief product aan te bieden dat in lijn is met de doelstellingen van beleggers.”

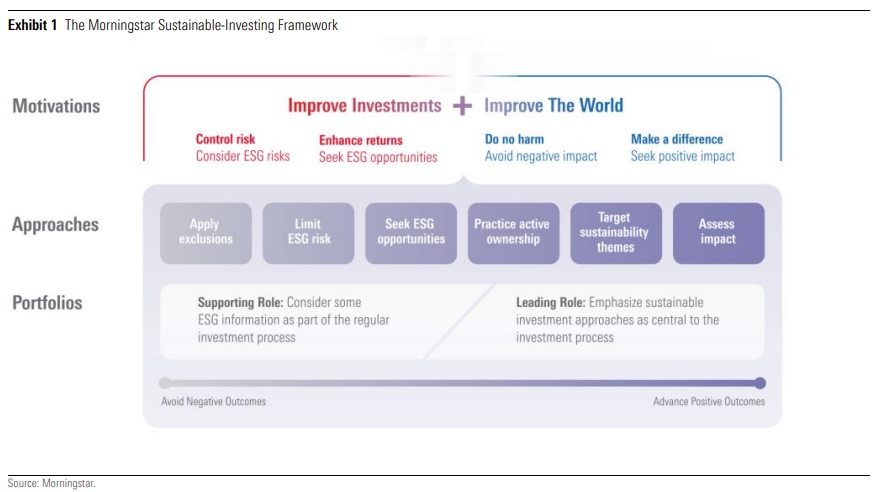

Het is belangrijk om te begrijpen dat duurzaam beleggen niet eenvormig is: de benaderingen variëren qua motivatie, implementatie en handhaving. Het Morningstar Sustainable-Investing Framework in onderstaande afbeelding toont een breed spectrum aan benaderingen met verschillende doelstellingen en profielen. Deze benaderingen sluiten elkaar niet uit. Veel duurzame beleggingen omvatten meer dan één aanpak, zoals het toepassen van uitsluitingen en het beperken van ESG-risico’s.

“ESG-benchmarks en passief beheer zullen voor duurzaam beleggen steeds belangrijker worden”, voorspelt Kuh. “Het zal vergelijkbaar zijn met wat er gebeurde met passief factorbeleggen. Maar in dit geval kunnen – anders dan bij factorstrategieën – institutionele beleggers een groot deel of zelfs de hele portefeuille aan ESG-benaderingen toewijzen. Het potentieel voor het beheerd vermogen is daarom veel groter en belangrijker. Ook engagement zal steeds nadrukkelijker in het spel zijn; het is zinvol om passief ESG-beheer en engagementactiviteiten te combineren, omdat het buy-and-hold strategieën voor de lange termijn zijn.”

Klimaat is koning

Eén terrein waarop duurzame indexen zich bijzonder hebben ontwikkeld, is mileu: “De conferentie van Parijs in 2015 was absoluut een keerpunt”, zegt Thomas Kuht. Er bestonden al klimaatgerelateerde benchmarks, maar sinds 2019 hebben we een sterke opkomst gezien van op Parijs afgestemde portefeuilles aan de hand van een Paris Aligned Benchmark (PAB), dat wil zeggen benchmarks waarvan het niveau van de totale uitstoot in lijn is met de waarden die zijn overeengekomen op de COP21 conferentie in Parijs.

Morningstar lanceerde in 2018 zijn reeks Sustainable Environment-indexen en twee klimaatindices om beleggers te helpen in 2021 te voldoen aan de Climate Transition Benchmark (CTB) en Paris Aligned Benchmark (PAB)-vereisten van de Europese Unie. Maar zelfs daar kunnen de benaderingen uiteenlopen: sommige beleggers geven prioriteit aan het koolstofarm maken van de portefeuille, terwijl anderen zich liever richten op bijvoorbeeld groene technologieën. Ook de integratie van impactdoelstellingen kan ee punt van verschil zijn. Elke benadering heeft zijn eigen specifieke risico-rendementskenmerken, die in sommige gevallen onverwacht kunnen zijn.

“Beleggers die willen investeren in oplossingen om de klimaatverandering tegen te gaan, kunnen verrast worden door de CO2-intensiteit van sommige bedrijven die zich bezighouden met hernieuwbare energie, transitietechnologieën en klimaatactie”, zegt Dan Lefkowitz, strateeg bij Morningstar Indexes: “Wat verklaart hun koolstofintensiteit? Ten eerste zijn veel bedrijven betrokken bij zowel fossiele brandstoffen als hernieuwbare energiebronnen, bijvoorbeeld nutsbedrijven die overstappen van steenkool naar wind- en zonne-energie. Ten tweede kan een bedrijf zich richten op producten en diensten die klimaatvriendelijk zijn – elektrische voertuigen, windturbines, zonnepanelen of grondstoffen die groene technologieën mogelijk maken – maar die koolstofintensieve activiteiten hebben. Dit kan zelfs gelden voor halfgeleiderfabrikanten waarvan de chips zorgen voor betere energie-efficiëntie”, aldus Lefkowitz.

Kortom, de constructie van klimaatindexen is complexer dan je zou denken, vooral in het geval van een aantal specifieke strategieën, zoals de strategieën die aansluiten bij de Overeenkomst van Parijs, die bijvoorbeeld in 2022 vooral te lijden hadden onder de opleving van de traditionele energiesector.

Blik op de lange termijn

Voor klimaatbeleggers en duurzame beleggers in bredere zin is het belangrijk om niet te veel aandacht te besteden aan schommelingen in de rendementen op de korte termijn. Beleggingsrendementen moeten altijd worden geanalyseerd in de context van de specifieke aanpak en de vooroordelen die inherent zijn aan de gekozen strategie.

In het geval van klimaatbeleggingen kunnen benaderingen die zijn gericht op lage CO2-uitstoot, een fossiele-brandstofvrije aanpak en een aanpak met een laag ESG-risico nauw op de markt aansluiten. Ze vertonen doorgaans een voorkeur voor groei met een grotere blootstelling aan technologie.

Daarentegen zijn hernieuwbare energiebronnen, groene technologieën en impactgerichte investeringen doorgaans veel gerichter en beperkter. Ze wijken verder af van de markt en zijn over het algemeen volatieler. Een grotere blootstelling aan sectoren uit de oude economie kan niet alleen resulteren in hogere uitstoot en ESG-risico's, maar kan ook een belemmering vormen wanneer technologie-georiënteerde aandelen de markt leiden. Aan de positieve kant zijn ze meer impact-gericht en houden ze beter stand tijdens technische crashes. Net zoals duurzaamheidsdoelstellingen goed moeten worden begrepen en in evenwicht moeten zijn, moeten klimaatbeleggers realistische verwachtingen stellen ten aanzien van risico en rendement.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)