Verffabrikanten hebben het doorgaans zwaar in tijden dat de economie tegenzit, zoals nu. Dat geldt dus ook voor Akzo Nobel: dit verfconcern opereert nu eenmaal in een cyclische business. Bovendien is de schuldgraad van het bedrijf ook nog eens gestegen. Toch gaat het gezien de omstandigheden helemaal niet slecht met Akzo Nobel, vindt Diana Radu, aandelenanalist van Morningstar die het concern volgt.

Sowieso heeft één van de twee bedrijfstakken van Akzo Nobel, die bijzondere verven (coatings) maakt voor industriële bedrijven, veel minder last van de tegenzittende economie. Deze divisie produceert zogeheten performance coatings: innovatieve verfsoorten die meer doen dan zorgen voor een beschermend of mooi uitziend laagje op muur of kozijn. Die speciale coatings worden onder andere gebruikt in de scheepvaart, door vliegtuigmaatschappijen en autofabrikanten, olie- en gasbedrijven en mijnbouwconcerns – en die betalen daar grif voor.

De coatings beschermen namelijk bijvoorbeeld vliegtuigen en schepen tegen aankoekend stof en andere viezigheid, die anders aan de romp zou blijven kleven. Daardoor verbruiken ze minder brandstof en stoten ze ook minder broeikasgassen uit. In de luchtvaart wordt een andere coating van Akzo Nobel ook veel gebruikt, die de droogtijd verkort. In het algemeen geldt dat de coatings veel gebruikt worden door bedrijven die actief zijn op plekken waar de weersomstandigheden zeer extreem kunnen zijn. Denk bijvoorbeeld aan olieboorplatforms op zee, vliegvelden en electriciteitscentrales.

Een derde voorbeeld van zo’n innovatieve coating is er een die op een metalen dak wordt aangebracht, waardoor die de zon beter terugkaatst en het huis koeler blijft. Resultaat: een besparing op de energierekening die kan oplopen tot 20 procent, omdat binnenshuis de airco of luchtventilator minder hard hoeft te draaien. En dan is er ook nog een coating die objecten of vastgoed van hout brandwerender maakt.

Concurrentievoordeel

Het zijn vier voorbeelden van performance coatings waarop bedrijven niet snel zullen bezuinigen, doordat ze er efficiënter, zuiniger of beter door kunnen functioneren. Zo verdienen ze de kosten van de afschaf van die coatings vanzelf terug. De uniciteit van deze producten maakt bovendien dat ze niet snel zullen overstappen naar een andere verffabrikant. Om die reden beschikt deze divisie van Akzo Nobel dus ook over een concurrentievoordeel, aldus analist Radu.

De divisie performance coatings heeft ook nog eens een hogere winstmarge dan de andere divisie, die zogeheten decoratieve verven produceert. De kopers van speciale coatings vinden de (hoge) prijs ervan namelijk geen bezwaar, vanwege de meerwaarde. Van Akzo Nobels totale inkomsten vóór betaling van rente en afschrijven (bijvoorbeeld voor machines) is meer dan de helft (55 procent) afkomstig van de tak performance coatings versus 45 procent voor de tak decoratieve verven.

Onzekere burgers

De verkoop bij de divisie decoratieve verven is gevoeliger voor economische malaise. De verf die deze tak verkoopt, wordt immers vooral gekocht door particulieren, en door professionele schilders. En sinds begin 2022 zijn veel mensen nu eenmaal onzeker over de toekomst door de stijgende rente en hoge inflatie. Dit maakt dat zij minder huizen kopen en ook minder hypotheken afsluiten. En dus hoeven er ook minder panden geverfd te worden – want een verhuizing is nog altijd hét moment waarop dat gebeurt. Bovendien zijn de coronatijden, waarin mensen wereldwijd vaker thuis zaten dan normaal gesproken, voorbij – en daarmee de trend om meer uit te geven aan je interieur.

Wel wijst analist Radu er in haar rapport op dat er bij de divisie decoratieve verven nog veel te winnen valt op het gebied van efficiëntie en kostenreductie – en dat zien analisten en beleggers graag. Op die twee zaken zet de nieuwe bestuursvoorzitter van Akzo Nobel, Grégoire Poux-Guillaume, ook nadrukkelijk in. De Fransman, die hiervoor de Zwitserse bouwer van flow control techniek Sulzer leidde, trad een klein jaar geleden aan.

Zo wil Poux-Guillaume, die de Belg Thierry Vanlancker opvolgde bij Akzo Nobel, dat de decoratieve verfdivisie gaat snoeien in de veelvoud aan ruwe grondstoffen die ze gebruikt. Ook wil hij het verfassortiment kleiner maken, liet hij weten bij de presentatie van de jaarcijfers. Door die laatste maatregel zou Akzo Nobel volgens hem de capaciteit in zijn fabrieken in de toekomst flexibeler kunnen gebruiken.

De nieuwe ceo wil bovendien de ecologische voetafdruk van de divisie decoratieve verven verkleinen – en bijvoorbeeld de hoeveelheid broeikasgassen verlagen die tijdens het productieproces vrijkomt. Dat is van belang in deze tijden van verduurzaming en ESG-ratings. Die beïnvloeden immers hoe risicovol analisten een bedrijf vinden en hoe makkelijk (en goedkoop) het is voor zo’n onderneming om geld te lenen.

De concurrenten

Overigens beschikt de divisie decoratieve verven net zo goed als de andere divisie over concurrentievoordelen, in Radu’s ogen. Die zitten ‘m in de kracht van merken als Dulux, die doe-het-zelf-klussers en professionele schilders trouw bleven kopen, ook toen Akzo Nobel de afgelopen jaren de prijs ervan verhoogde. Dat was nodig omdat het meer geld kwijt was aan de inkoop van grondstoffen als gevolg van de hoge inflatie.

Dit betekent dat Akzo Nobel als geheel over concurrentievoordelen beschikt – en niet slechts één onderdeel ervan. Dat vertaalt zich in een zogeheten Narrow Moat Rating, een Morningstar-term die uitdrukt in hoeverre een onderneming over (langdurige) concurrentievoordelen beschikt.

De twee voornaamste concurrenten van Akzo Nobel, Sherwin-Williams en PPG, kregen van Morningstar-analisten respectievelijk een Wide Moat (Sherwin-Williams) en een Narrow Moat (PPG) rating. Akzo Nobel staat overigens qua omzetgrootte op nummer drie, na deze twee Amerikaanse giganten.

Grotere vraag

Analist Radu wijst in haar rapport op meer positieve ontwikkelingen bij Akzo Nobel. Zo is de directie erin geslaagd de winstgevendheid van de divisie decoratieve verven sinds 2018 te vergroten. En bij de divisie performance coatings is de vraag aangetrokken, anders dan bij de tak decoratieve verven. Die vraag is afkomstig van klanten uit de luchtvaart- en auto-industrie en het scheepswezen. En juist in die laatste hoek (marine) lag de afgelopen vijf jaar een belangrijke oorzaak van de ondermaatse prestaties.

Dat kwam mede door de koers die de directie van Akzo Nobel zelf had ingezet. Het bedrijf werd namelijk terughoudender in het aannemen van coating-opdrachten voor nieuwbouwschepen. Die zijn namelijk minder rendabel dan onderhouds- en reparatieprojecten in de scheepvaart. Maar de negatieve consequentie van die koerswijziging was dat Akzo Nobel niet langer nummer één was op het gebied van scheepscoatings, aldus Radu van Morningstar. Dat tracht het bedrijf nu te repareren, door toch ook minder lucratieve nieuwbouwklussen aan te nemen.

Een laatste positieve ontwikkeling bij de tak performance coatings is dat het marktleider is geworden op het gebied van poedercoatings. En daarvan verwacht analist Radu veel, omdat klanten met dit product goed kunnen scoren op ESG-gebied. Poedercoatings zijn namelijk een duurzamer alternatief voor vloeibare coatings (die je bijvoorbeeld aanbrengt met een spray). Bij het gebruik van poeder komen namelijk veel minder broeikasgassen vrij. En ze zijn ook zuiniger: je gebruikt er niet snel teveel van, zoals bij een spray.

Het financiële plaatje

Wat betekent dit alles voor de financiële gezondheid van Akzo Nobel? Radu vindt de balans sterk, al is de schuldratio hoger dan ook het bedrijf zelf het liefst ziet. Maar zij denkt dat die schuldratio vanzelf wel weer gedaald zal zijn eind volgend jaar, omdat Akzo Nobel zo’n cyclisch bedrijf is. Gevolg van de hoge schuldratio is wel dat de onderneming voorlopig geen overnames zal doen.

Voor wie aandelen Akzo Nobel heeft, voorziet analist Radu dat die de komende jaren meer zullen opleveren dan vorig jaar. De winst per aandeel, die vorig jaar €2,36 bedroeg, komt dit jaar volgens haar berekeningen uit op €3,98 en in 2024 op €4,62.

Akzo Nobels doel is een gelijkblijvend of stijgend dividend; in de periode 2017-2021 is het dividend consequent verhoogd na het verkopen van de divisie chemicaliën. Het dividend bleef vorig jaar gelijk door de tijdelijk tegenvallende winstgevendheid, aldus Radu. Zij verwacht dat het dividend weer zal normaliseren en wijst erop dat het bedrijf ook sterk inzet op de inkoop van eigen aandelen sinds het de chemicaliëndivisie heeft verkocht.

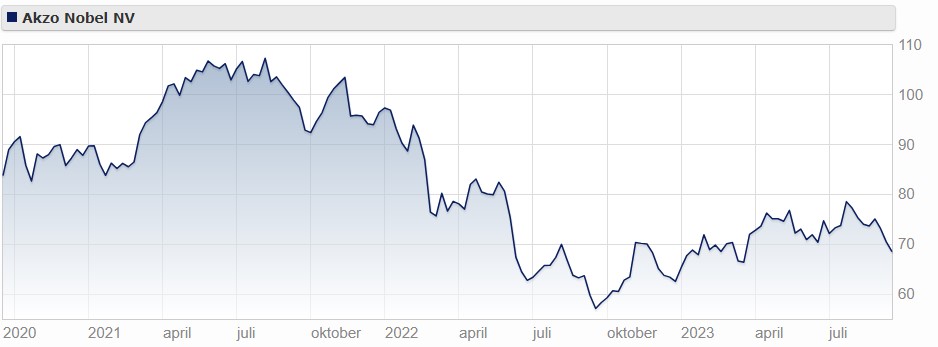

Tot slot de positie van Akzo Nobel op de beurs. Het aandeel is ondergewaardeerd, als je kijkt naar de Fair Value, de reële waarde in Morningstar-terminologie. Schommelt de koers rond de €69, de Fair Value is door analist Radu vastgesteld op €88. Een jaar geleden stond de koers nog een stuk lager, rond de €58,50.