Toen David Herro begin dit jaar zijn laatste aandelen Credit Suisse verkocht, was dat geen doorsnee transactie. Tegen die tijd had hij twintig jaar lang aandelen van de Zwitserse bank in bezit gehad, als fondsmanager van Oakmark International (OAKIX) een gerespecteerd Amerikaans beleggingsfonds dat voor zo'n 20 miljard dollar is belegd in wereldwijde large-cap aandelen. Het fonds is niet in Nederland verkrijgbaar.

Het grootste deel van die twintig jaar was hij een van de meest prominente supporters geweest van Credit Suisse. Zelfs wanneer andere professionele beleggers in die tijd hun twijfels uitspraken, bleef Herro zich doorgaans in optimistische bewoordingen uitlaten over het bedrijf.

Tegen de tijd dat Herro eindelijk van zijn geloof viel, in oktober 2022, en in etappes zijn aandelen verkocht, was Credit Suisse geen gerespecteerde bank en vermogensbeheerder meer. In plaats daarvan was haar reputatie bezoedeld door schandalen, misstappen die de bedrijfstop had begaan en de boetes van toezichthouders.

De koers van het aandeel was door al deze verwikkelingen totaal ingestort. Dus toen Herro de laatste portie van zijn aandelen verkocht, eerder dit jaar, voelde het alsof hij een lange, problematische relatie vol teleurstelling en controverse beëindigd had. Geen wonder dat hij toen tegen Morningstar-analisten zei dat er een enorme last van zijn schouders was gevallen.

Herro, die Oakmark International al leidt sinds de oprichting in 1992, inmiddels dus al ruim dertig jaar, staat bekend als een aanhanger van waardebeleggen. Dat wil zeggen dat hij altijd op zoek is naar bedrijven waarvan de aandelenkoers achterblijft - omdat ze klein en onbekend zijn, over nog niet erkend potentieel beschikken of omdat ze reële, maar wel oplosbare problemen hebben.

Contraire opvattingen

Credit Suisse behoorde in Herro’s optiek tot het laatste kamp – en dat bleef hij vinden, ook toen het echt misging met de bank. Nou had hij wel vaker contraire opvattingen over bedrijven in, die dwars tegen de conventies in de financiële wereld indruisten. Maar vaak brachten de investeringen die Herro daardoor deed uiteindelijk hun geld ruimschoots op. Dat was echter niet het geval bij Credit Suisse.

Herro kocht voor het eerst aandelen Credit Suisse voor Oakmark International in 2002; dat belang zou uitgroeien tot meer dan acht procent van alle uitstaande aandelen Credit Suisse. Dat gebeurde deels ook via andere fondsen van Oakmark en daarmee werd het een van de grootste aandeelhouders van de Zwitserse bank. Daardoor sprak Herro de directie van Credit Suisse ook regelmatig, zoals gebruikelijk, om op de hoogte te blijven van de bedrijfsmatige ontwikkelingen.

Aanvankelijk ging het crescendo voor Oakmark met de aandelen Credit Suisse. De eerste vier jaar rees de aandelenkoers de pan uit. Maar in de zestien jaar erna volgde een scheepslading rampspoed. De lijst met wandaden groeide in die periode. Om er een paar op te noemen: de bank hield zich niet de Amerikaanse sancties tegen Iran, stond belastingontwijking toe van klanten in Duitsland, Italië en de VS en had niet door dat een Bulgaarse drugsbende rekeningen bij de bank gebruikte om geld wit te wassen.

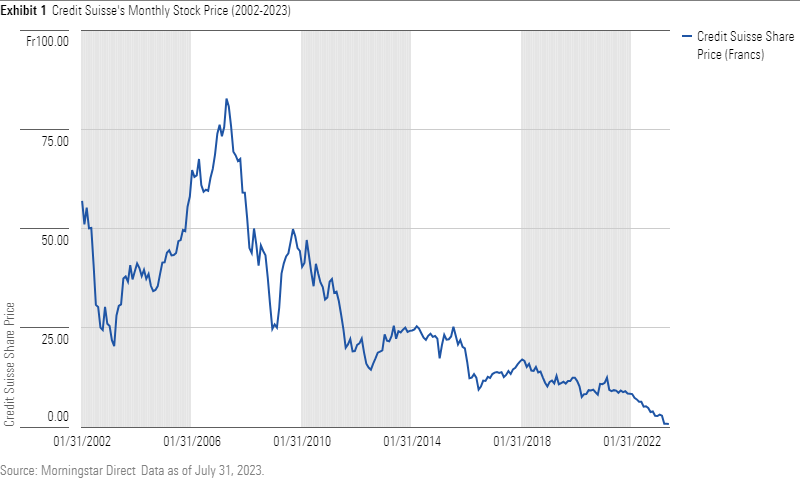

Dat was nog niet het einde van de misdragingen en mismanagement bij Credit Suisse. In 2021 volgde onder andere nog de rampzalige betrokkenheid bij hedgefonds Archegos en de Britse geldschieter Greensill. Met alle gevolgen van dien voor de beurskoers, die een duikvlucht maakte, zoals ook duidelijk wordt uit deze grafiek:

Vier Europese banken in portefeuille

Herro had ook niet alleen Credit Suisse in zijn portfolio zitten binnen de bankensector. De Zwitserse bank werd steevast vergezeld door andere Europese banken – vooral BNP Paribas, Intesa Sanpaolo en Lloyds. Deze banken namen alle vier ongeveer hetzelfde gewicht in binnen Oakmarks beleggingsportefeuille.

Nou was Credit Suisse de afgelopen twintig jaar heus niet de enige grootbank die de mist in ging met dubieuze of zelfs illegale praktijken. Maar de Zwitserse bank excelleerde wel in wangedrag – zowel in de mate waarin zij zich daar schuldig aan maakte als in de frequentie waarmee dat plaatshad. Ook als je het vergelijkt met de drie andere Europese banken waarin Herro een belang had opgebouwd.

Aanvankelijk was zijn investering gebaseerd op de in zijn ogen onterechte onderwaardering van veel Europese banken rond 2002. Die waren onderuit gegaan nadat de dotcombubbel in 2001 was gebarsten. Die val was op zich logisch: de banken hadden veel geld geïnvesteerd in IT-bedrijven waarvan de beurswaarde zwaar overtrokken bleek toen de bubbel eenmaal doorgeprikt was. Maar volgens Herro hadden de Europese banken dat probleem adequaat aangepakt. Zijn strategie betaalde zich aanvankelijk uit: de bankaandelen herstelden en presteerden een aantal jaren opmerkelijk goed – tot de volgende crisis zich aandiende: de bankencrisis van 2008-2009.

Eindeloos vertrouwen

In die crisisjaren was Herro een van degenen die in Credit Suisse bleef geloven, ondanks de beroerde omstandigheden. Omdat het bestuur van de bank zich in positieve zin onderscheidde van andere banken, zo verklaarde hij destijds. Dat vertrouwen behield hij, zo bleek uit een interview van jaren later, in 2014, waarin hij zei dat hij nog even veel vertrouwen in Credit Suisse had als tevoren. Ook noemde hij bij die gelegenheid de vermogensbeheertak van de bank ‘a really good business’ en stelde hij dat de omzet en winst consistent met 4 à 6 procent waren blijven groeien.

Minder onder de indruk was Herro van Credit Suisses investeringstak. De aanpak van dit bedrijfsonderdeel was te agressief geweest, zei hij in het bewuste interview, dat plaatsvond tijdens een conferentie die Morningstar had georganiseerd. Maar van die fout had de bank geleerd, betoogde Herro en nu zou zij minder risico nemen. Bovendien stonden op de balans van Credit Suisse niet de enorme verliezen en dito afschrijvingen die je bij andere banken wél zag, aldus Herro destijds.

Oplosbare problemen

De fondsmanager geloofde daarom dat de kasstroom met ten minste ‘mid single digits’ zou blijven groeien op de lange termijn, ofwel met 4 à 6 procent. Dat gebeurde niet, maar ook toen bleef Herro in Credit Suisse als geheel geloven. Alleen de investeringstak vond hij een probleem – maar in zijn ogen wel een oplosbaar probleem.

Die positieve blik bleef Herro houden – zelfs toen zich bij Credit Suisse in zijn eigen woorden ‘een soap opera’ ontvouwde die de voorpagina’s van de kranten maandenlang zou blijven domineren. Wat was er gebeurd? In 2019 ontvouwde zich bij de bank een drama toen leidinggevenden van Credit Suisse betrapt werden op het (laten) bespioneren van een oud-collega, die ze ervan verdachten collega’s te rekruteren voor zijn nieuwe werkgever – ironisch genoeg concurrent UBS.

De ingehuurde detectives deden hun werk echter niet onopvallend genoeg en werden betrapt door de oud-werknemer in kwestie – die vervolgens aangifte deed bij de politie. Later kwam uit dat de directie van Credit Suisse meer mensen had laten volgen. De toenmalige bestuursvoorzitter, Tidjane Thiam, kwam logischerwijs onder vuur te liggen, maar werd vrijgesproken van betrokkenheid na een onafhankelijk onderzoek.

In plaats van de CEO zou de COO van Credit Suisse verantwoordelijk zijn geweest voor het arrangeren van de spionagepraktijken. Maar daarmee was de kous niet af: Thiam werd door critici wél verantwoordelijk gehouden voor de bedrijfscultuur die dit soort abjecte praktijken toestaat.

Verdediger van de CEO

Maar Herro verdedigde in deze tijd Thiam juist en hield een pleidooi bij de board of directors om hem niet te ontstaan – hij was onder de indruk van zijn reorganisatieplan. Dat voorzag onder andere in een hervorming van de gewraakte investeringstak en Herro wilde niet dat dit plan gevaar zou lopen. Met een nieuwe CEO zou dat gevaar natuurlijk een stuk groter worden.

Maar de board luisterde niet naar Herro en ontsloeg Thiam wél. Daar werd de fondsbeheerder boos om, maar hij bleef toch in Credit Suisse geloven - en hield zijn aandelen. Hij geloofde dat Urs Rohner, voorzitter van de board, de boosdoener was en achter de vele misstappen zat die de bank had begaan. En Rohner had gezegd dat hij binnen een jaar sowieso zou opstappen. Daar vertrouwde Herro op.

Anno 2023 zegt Herro dat Thiams ontslag het moment was waarop hij zijn aandelen Credit Suisse had moeten verkopen. Maar dat deed hij niet. Hij zou tot het bittere einde blijven zitten. Lang genoeg om begin 2021 nóg twee schandalen mee te maken – die opnieuw een negatief effect op de beurskoers hadden.

Nieuwe schandalen

Eerder benoemden we al even om welke twee bedrijven deze schandalen draaiden: Greensill Capital en Archegos Capital. Eerst viel het Britse financiële bedrijf Greensill, dat verwikkeld was in ingewikkelde uitleenconstructies, om. Dat was ook een financiële strop voor Credit Suisse, dat daarbij betrokken was. Maar dat was niet het enige probleem: toezichthouders zouden later concluderen dat de bank tijdens deze affaire ‘zwaar tekortgeschoten was in haar toezichthoudende verplichtingen’.

Een paar weken later volgde het schandaal rond het Amerikaanse hedgefonds Archegos Capital dat ten onder ging. Volgens een extern advocatenkantoor dat de zaak onderzocht, was die val te wijten aan ‘fundamenteel falen op het gebied van management en controle’ door de investeringstak van de bank.

De nadruk die Credit Suisse had gelegd op het maximaliseren van de winst op de korte termijn had mogelijk gemaakt dat Archegos woeste risico’s had genomen, aldus de onderzoekers. De onderzoeksconclusies lieten Herro onberoerd; in een interview met Bloomberg TV liet hij weten dat de schade gerepareerd kon worden en prees hij Credit Suisses potentieel, plus de nieuwe voorzitter van de board.

Leegloop

Maar deze voorzitter, bankveteraan António Horta-Osório, zou het nog geen negen maanden volhouden op zijn nieuwe plek. Hij moest aftreden, onder andere omdat hij coronaregels had overtreden. Hij was de zoveelste die weg moest, nadat onder andere het hoofd van de afdeling Risk & Compliance en de directeur van de investeringstak al het veld hadden geruimd.

Zelfs in het tweede en derde kwartaal van 2022 kocht Herro nog aandelen Credit Suisse bij – alsof er niks aan de hand was. Dit terwijl hij de belangen van Oakmark International in veel andere bedrijven juist verkleinde. Op 30 september schreef hij nog in het jaarverslag dat investeerders ‘Credit Suisse te zwaar straften voor fouten uit het verleden’. De koers van het aandeel zou volgen hem terug omhoog gaan veren.

Vaag plan

Een paar weken daarna zou Herro het eindelijk opgeven. De reden dat hij van zijn geloof viel, had volgens hemzelf te maken met het ingewikkelde herstructureringsplan dat Credit Suisse had opgetuigd. Dat voorzag onder andere in een afsplitsing van de investeringstak van de bank. Tegen de Financial Times noemde Herro dat plan ‘omslachtig en veel duurder dan verwacht’.

Bovendien had hij het vertrouwen verloren in de vermogensbeheertak van Credit Suisse, dat zo lang het centrale uitgangspunt was geweest van zijn investeringscasus pro de bank. In het FT-interview zei hij dat er veel kapitaal uit de vermogenstak was weggestroomd, waardoor de toekomst daarvan op losse schroeven was komen te staan.

Recent voegde hij daar in een gesprek met Morningstar aan toe dat het herstructureringsplan zo onduidelijk en ingewikkeld was dat hij de waarde van Credit Suisse niet meer accuraat kon berekenen. En een waardebelegger die de waarde van een bedrijf niet kan vaststellen – die twee gaan niet samen.

Eindelijk verkopen

En dus verkocht Herro in het vierde kwartaal van 2022 ein-de-lijk een deel van Oakmark Internationals aandelen in Credit Suisse: bijna een derde van het totale aantal dat het in bezit had. De overige tweederde dumpte hij geleidelijk, waarvan het laatste restje rond 1 maart.

Een paar weken daarna hield de bank op te bestaan. Nadat Silicon Valley Bank was omgevallen en enkele andere regionale Amerikaanse banken, haalden investeerder namelijk toch maar eens met een kritische blik de stofkam door hun beleggingen in andere banken. Voor die test zakte Credit Suisse.

Wat in razend tempo volgde, was een door de Zwitserse overheid afgedwongen overname door UBS van Credit Suisse. Een noodgreep, gezien het feit dat de beurskoers van het aandeel Credit Suisse richting nul ging en het vertrouwen van beleggers in de bank dezelfde kant opging.

Drie redenen voor Herro’s traagheid

Credit Suisse was een probleemkind. Maar waar je je kind niet kunt verkopen, van aandelen kun je elk moment af. Waarom verkocht Herro pas zo ontzettend laat? Daar zijn drie redenen voor aan te wijzen.

Eén. Herro is een scherpzinnige belegger. Dat hij de vermogensbeheertak van Credit Suisse de hemel in prees, was geen teken van een te grote fantasie. Nee, dat onderdeel van de bank was daadwerkelijk een van de grootste en meest gerespecteerde vermogensbeheerders.

Dat Herro erg lang vertrouwen hield in de toenmalige CEO Thiam is ook niet heel vreemd. Vier jaar nadat Thiam die positie had ingenomen, zorgden de inkomsten uit de vermogensbeheertak voor bijna twee derde van de inkomsten van heel Credit Suisse. Toen hij aantrad, was dat nog de helft. Die groei was conform Herro’s gedachten over het juiste businessmodel van de bank. Het was ook het resultaat van het type hervorming dat hij voorstond.

Twee. Fondsmanagers wegen bij de selectie van aandelen voor hun portfolio de kwaliteit van een bedrijf en zijn vooruitzichten, afgezet tegen de koers. Een waardebelegger als Herro hoefde dus alleen maar te (blijven) geloven dat het aandeel Credit Suisse ondergewaardeerd was in verhouding tot zijn vooruitzichten (op groei). Ofwel dat de voordelen van het aandeel bezitten groter waren dan het risico daarvan.

Drie. Elke keer dat Herro mogelijk zijn twijfels begon te krijgen over zijn belegging in Credit Suisse, gebeurde er ook iets waardoor het juist de moeite waard bleef. Een nieuwe CEO, een herzien actieplan of een belofte van de bank om voortaan minder risico te nemen. Als je al zo lang nauw verbonden bent aan een onderneming, zoals Herro aan Credit Suisse, is het misschien begrijpelijk dat je een nieuw persoon of een nieuw plan ietsje meer tijd wilt gunnen om succesvol te worden.

Vermorzelde hoop

Wat ging er mis in Herro’s hoofd dat hij zo lang bleef geloven in de bank? Zelf hintte hij er in het jaarverslag van Oakmark International, dat eens in de twee jaar verschijnt, op dat een altijd optimistische instelling kan leiden tot eindeloze cyclus van vermorzelde hoop.

Zo bleven Herro en zijn team zich concentreren – onterecht, schrijft Herro zelf – op hun cijfermatige waardering van alle onderdelen van de bank als je ze bij elkaar optelt. En werden ze gerustgesteld door de sterke prestaties van drie bedrijfsonderdelen: vermogensbeheer, asset management en de Swiss Universal Bank-business. Die drie deden het beter dan gemiddeld in de branche en maakten dat Herro cum suis geloofden dat de bank als geheel good value was. Verder bleef hij geloven dat de problemen bij de investeringstak reparabel waren – en dus van tijdelijke aard.

Toch uitmuntende prestaties

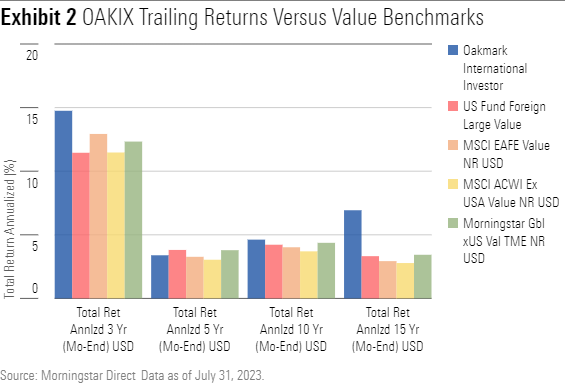

Wat had Herro’s debacle met de aandelen Credit Suisse met zijn reputatie op de financiële markt? Kelderde daarna het aan Oakmark toevertrouwde vermogen of zijn inkomsten? No way. Ja, het fondshuis had een paar moeilijke jaren, vooral 2018 en 2022. Maar als je naar het rendement in de afgelopen tien jaar kijkt, verslaat Oakmark International 60% van zijn internationale rivalen die ook in grote bedrijven beleggen en aan waardebeleggen doen. Dat blijkt uit berekeningen van Morningstar.

Meet je over een iets langere periode, te weten vijftien jaar, dan verslaat Oakmark met zijn rendement zelfs al zijn rivalen. Hoe kan dat? Belangrijk is om te beginnen dat Herro de weging van de aandelen Credit Suisse niet te groot heeft laten worden. Ja, soms nam het 5% van de totale portefeuille in. Maar vaker was dat slechts 3 à 4%; 96 à 97% van het fondsvermogen zat dus in andere bedrijven dan Credit Suisse of hield Oakmark aan in cash.

Vergeleken met andere fondsen die zich concentreren op grote bedrijven, is die 3 à 4% zeer bescheiden. Veel van dat soort fondsen hebben nu 11 of 12% van hun vermogen in aandelen Apple of Microsoft zitten.

Wat kostte Herro’s blinde vlek?

Dat betekent echter niet dat Herro’s gehechtheid aan Credit Suisse gratis was. Hij heeft zelf toegegeven dat aandeelhouders van Oakmark International financieel voor gestraft zijn voor zijn koppige vasthoudendheid aan het aandeel. Oakmark zelf denkt dat het aandeelhouders 0,21% rendement per jaar (ofwel 21 basispunten) heeft gekost sinds de start van het fonds.

Dat klinkt misschien als een beperkt verlies, maar die 0,21% is het gemiddelde percentage per jaar. Als je dat doorrekent naar ruim twintig jaar, heb je het wel over een substantieel bedrag dat aandeelhouders zijn misgelopen. Zeker als ze de rally in de eerste periode niet hebben meegemaakt, omdat ze pas later in zijn gestapt bij Oakmark International.

Lessen voor beleggers

Valt er nou iets te leren van Herro’s debacle rond Credit Suisse? Die les is in elk geval niet dat een fondsmanager of belegger zich moet beperken tot het kopen van de populairste aandelen. Dat is een recept voor middelmatige prestaties – of erger. Beleggen in worstelende of controversiële aandelen is op de lange termijn vaak de moeite waard, als je kijkt naar het rendement dat ze uiteindelijk opleveren.

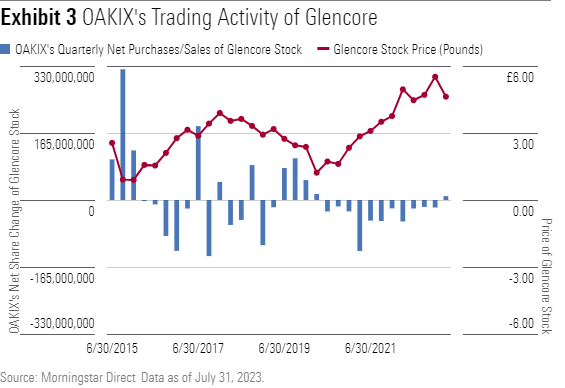

Het bewijs daarvoor levert datzelfde Oakmark International. Zo kocht Herro in 2015 aandelen in mijnbouwbedrijf Glencore, nadat de koers omlaag was gekieperd. Toen steeg de koers snel, om daarna weer een beetje te dalen, en tot slot weer te stijgen. Door afwisselend een deel van de aandelen te verkopen en op andere momenten juist bij te kopen, wist Herro toen een enorme winst te boeken.

In twee andere gevallen werd Herro juist beloond voor zijn geduld: omdat hij bleef zitten. Dat was het geval bij de aandelen Ashtead (een industrieel bedrijf) en Safran (maker van vliegtuigonderdelen). Daar duurde het vier of vijf jaar voordat zijn investeringen in de twee werkelijk vruchten afwierpen.

Evalueer miskopen

Conclusie: beleggers doen er in elk geval goed aan hun misstappen te evalueren. Hoe vaak grijpen zij mis als zij een aandeel kopen? En als dat gebeurt, is dat dan meestal bij bedrijven die binnen hun beleggingsstijl en filosofie passen? Het maakt bijvoorbeeld nogal veel uit of je een miskoop doet met een relatief goedkoop aandeel, waarbij geen dramatische financiële klap volgt als het achteraf helemaal níet ondergewaardeerd blijkt. Dat is natuurlijk anders wanneer er een duur groei-aandeel wordt aangeschaft, dat tot een economische sector behoort waarmee je weinig ervaring hebt.

En voor fondsmanagers geldt dat zij weliswaar vaak succes kunnen hebben als zij investeren in aandelen dat anderen mijden, maar dat ze hun toewijding aan dit type aankopen niet moeten overdrijven. Met andere woorden, ze moeten er niet té zwaar in investeren; het gewicht van die belegging moet beperkt zijn binnen de totale portefeuille.

Verder is het ook wijs om niet eindeloos optimistisch te blijven over een bepaald aandeel waar de rest van de markt niks in ziet. Spreek gewoon een deadline met jezelf af, een termijn waarin het aandeel in positieve zin moet gaan bewegen. Hier ging het mis met Herro’s investering in Credit Suisse. Misschien is de meest passende beleggingsles wel – gedestilleerd uit gesprekken met succesvolle fondsmanagers – dat je de massa niet moet volgen, maar die ook niet helemaal kan negeren. Want soms heeft de massa gewoon gelijk.

Morningstar's associate manager research analist David Carey en senior manager research analist Jack Shannon hebben bijgedragen aan de research en graphics voor dit artikel. Vertaling: Rentsje de Gruyter.