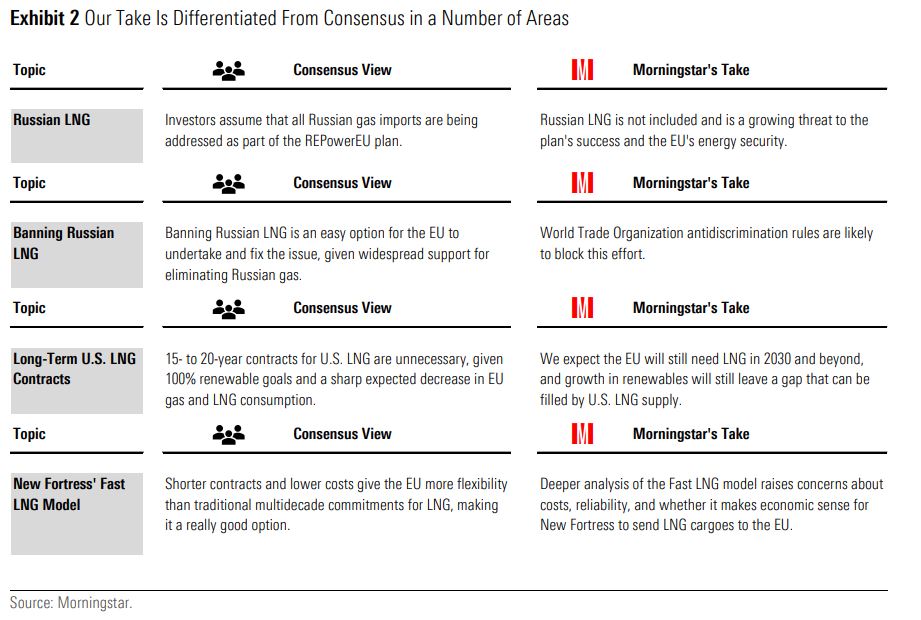

Hoewel de Europese Unie de import van Russisch gas via pijpleidingen aanzienlijk heeft verminderd als onderdeel van haar REPower-plan, is de aanvoer van Russisch LNG in de afgelopen maanden juist enorm toegenomen. Dat kan een bedreiging kunnen vormen voor de energiezekerheid in Europa; Amerikaanse LNG-exporteurs zoals Cheniere en New Fortress Energy verkeren in een goede positie om hiervan te kunnen profiteren zodra Brussel zijn inspanningen opvoert om de afhankelijkheid van Russisch LNG te verminderen.

"Het REPower-plan van de EU is een enorm succes bij het terugdringen van importen uit Rusland via pijpleidingen en we denken dat dit op termijn het gasverbruik in de EU kan terugdringen. Het is echter niet genoeg als het om Russisch LNG gaat. Het probleem is dat zelfs als het REPower-plan slaagt voor wat betreft het gasverbruik in de EU en de import van Russisch pijpleiding-gas, de EU nog steeds tot op zekere hoogte afhankelijk blijft van LNG", zegt Morningstar Equity Strategist Stephen Ellis. “Wij denken dat de EU al haar opties moet nastreven, inclusief politieke inspanningen, Amerikaanse LNG-contracten en mogelijk vrijgekomen Amerikaanse LNG-volumes uit ‘fast LNG’ leveringen door New Fortress Energy."

Het zogeheten 'fast LNG' is een offshore-installatie voor het vloeibaar maken van aardgas die is gebouwd op platforms. Het LNG wordt van de faciliteit overgebracht naar een drijvende opslageenheid (FSU) en vervolgens naar een LNG-tanker.

De EU is tot nu toe niet erg bezig geweest met het sluiten van contracten voor Amerikaans LNG, maar vertrouwt in plaats daarvan op leveringen via de spot-markt. Maar er zijn nog steeds projecten beschikbaar waar de EU contracten mee kan sluiten: er is ongeveer 46 miljoen ton per jaar (mpta) aan toegestane projecten waarvoor nog een definitieve investeringsbeslissing moet worden genomen. Dat is ruim méér dan de 14 miljoen ton per jaar aan Russische LNG-import naar de EU die momenteel moet worden vervangen.

“Hoewel Cheniere lange tijd werd gezien als de standaard voor Amerikaans LNG, denken we dat New Fortress het beschikbare universum voor beleggers uitbreidt. Beide aandelen zijn koopwaardig als ze zouden zakken naar niveaus die een diepere korting bieden ten opzichte van onze Fair Value schattingen”, zegt Morningstar-strateeg Ellis.

Het probleem met Russisch gas

De EU heeft de import van gas uit Russische pijpleidingen met ruim 80% verminderd na de invasie van Rusland in Oekraïne toen Brussel in 2022 zijn REPower-plan doorzette. Het plan werd te laat ontworpen om de EU te verlossen van de import van Russische pijpleidinggas. Dat was in 2020 goed voor 43% van de gasimport in de EU, ofwel jaarlijks meer dan 150 miljard kubieke meter (bcm).

Maar vanwege de focus op het tot in de kleinste details elimineren van Russisch pijpleidinggas, negeerde het plan een andere grote bron van Russisch gas voor de EU: de import van LNG. In dezelfde periode is de Russische LNG-import enorm gestegen en vertegenwoordigt nu 50% van de totale Russische gasimport naar de EU. In totaal importeert de EU nu jaarlijks 19 miljard kubieke meter uit Rusland, wat neerkomt op ongeveer 5-6% van het totale gasverbruik en 15% van het totale LNG-verbruik.

Gezien het succes van de EU bij het terugdringen van de gasconsumptie via het REPower-plan en als gevolg van de verschuiving naar hernieuwbare energiebronnen, verwacht Morningstar dat het totale LNG-verbruik in de EU zal dalen tot 59 miljard kubieke meter in 2023, tegen 129 miljard kubieke meter in 2022 in het basisscenario. Als de Russische LNG-import door de EU ongewijzigd zou blijven, zou ongeveer een derde van het LNG-verbruik in de EU uit Rusland komen.

Er zijn praktische redenen geweest waarom Brussel het Russische LNG tot nu toe niet heeft aangepakt, waaronder het risico van volatiliteit van de aardgasprijs. De reactie van de markt op het besluit van de Nederlandse overheid om het Groningen-gasveld eerder dan verwacht te sluiten, vormde een voorbeeld van de omvang van de prijsvolatiliteit. Andere zorgen zijn onder meer dat LNG gemakkelijk naar andere landen kan worden omgeleid (bijvoorbeeld China) – en dat eventuele EU-beperkingen daarom geen invloed zouden hebben op de Russische productie.

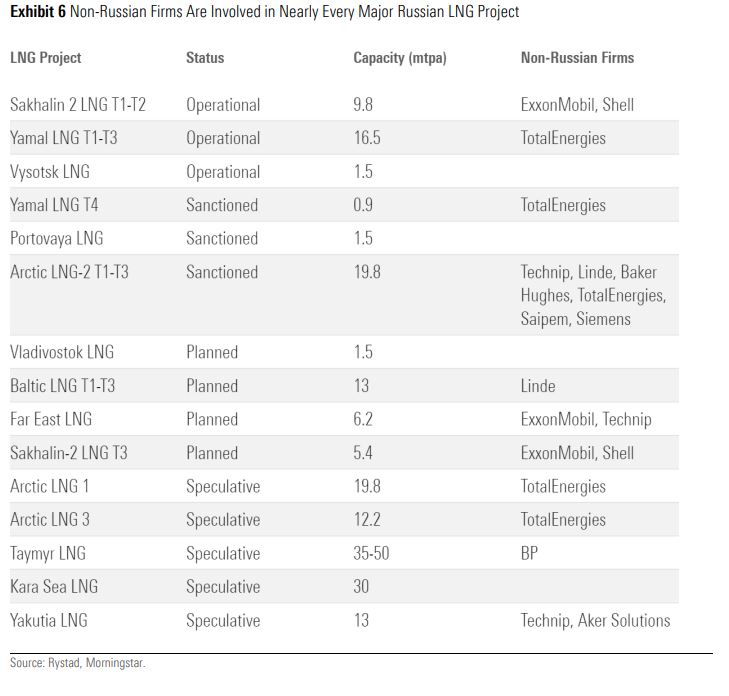

Bovendien nemen de prognoses voor het Russische LNG-aanbod af, waardoor het een onbetrouwbare bron voor Europese import wordt. De eerste materiële aanpassing was het vertrek van veel Amerikaanse en Europese geïntegreerde olie- en gasbedrijven uit Russische LNG-projecten, nadat de oorlog tussen Rusland en Oekraïne was uitgebroken. Het vertrek van deze bedrijven betekent een aanzienlijk verlies aan ervaring in het beheer van complexe projecten, technische expertise en kapitaal voor Russische LNG-inspanningen en heeft gevolgen voor vrijwel elk afzonderlijk Russisch LNG-project dat in bedrijf is, goedgekeurd is of zich in de planningsfase bevindt.

Als de EU er echter niet in slaagt Russisch LNG aan te pakken, zal de voortdurende blootstelling van Europa aan Russisch gas de energiezekerheid van de EU ondermijnen, zegt Ellis.

REPowerEU-plan schiet tekort

Het REPowerEU-plan is ontworpen om de gasimport uit Russische pijpleidingen te elimineren door het verbruik omlaag te brengen tot 250 miljard kubieke meter in 2030 door voort te bouwen op het Fit for 55-plan. Dat is echter wel grotendeels afhankelijk van de groei van hernieuwbare energiebronnen. Tweede maatregel is het gebruik van gas uit alternatieve bronnen te vergroten.

Maar Ellis plaatst kanttekeningen: “We verwachten dat het plan op drie belangrijke gebieden tekort zal schieten: doelstellingen voor hernieuwbare energie uit zon en wind, doelstellingen op het gebied van biomassa, en inspanningen op het gebied van waterstof". Ellis verwacht dat de vraag naar gas ongeveer 86 miljard kubieke meter hoger zal zijn dan het REPowerEU-plan, ofwel 208 miljard kubieke meter, wat het basisscenario van Morningstar is.

“We blijven Amerikaans LNG zien als de belangrijkste leverancier van gas aan de EU, gezien het gemak waarmee stromen kunnen worden omgeleid. Amerikaanse LNG-contracten bieden doorgaans vrijwel volledige bestemmingsflexibiliteit, wat betekent dat stromen kunnen worden omgeleid waar ze het meest nodig zijn”, aldus Ellis.