Het zal de meeste mensen niet ontgaan zijn dat er de laatste jaren een streaming-oorlog woedt, waarbij streamingdiensten zoals Netflix, Disney+, HBO, Hulu en ESPN om de tijd van de kijker strijden. Van dit rijtje bezit The Walt Disney Company maar liefst drie streamingdiensten geheel of grotendeels. Dat vergroot de kans dat het als winnaar van deze streamingoorlog uit de bus komt.

Disney+ is volledig in handen van The Walt Disney Co, en daarnaast ook 80% van sportzender ESPN+, en 67% van Hulu. Deze laatste streamingdienst is overigens uitsluitend beschikbaar voor Amerikanen – in Nederland kan je er alleen maar naar kijken met een VPN-verbinding.

Morningstar-aandelenanalist Neil Macker dicht Walt Disney en Netflix de grootste kans toe om de streaming-oorlog te winnen. De verschillen tussen deze twee spelers zijn groot. Netflix bestaat bijvoorbeeld uitsluitend uit de gelijknamige streamingdienst, terwijl Disney+ maar één onderdeel is van The Walt Disney Company. Wie kent niet de pretparken en filmstudio’s van het Amerikaanse concern?

Daarnaast exploiteert het bijvoorbeeld ook nog – met succes – cruiseboten, waar Disney-films uiteraard all over the place zijn. Met de inkomsten uit deze activiteiten kon Disney de afgelopen jaren mooi zijn streamingdiensten subsidiëren. Toen lag de nadruk op abonnees werven, en voor dat heilige doel werden er gigantische bedragen geïnvesteerd in Disney+ en Hulu. En concurrenten zoals HBO en Netflix deden hetzelfde.

Nog steeds verliesgevend

Maar de tijden zijn veranderd, met de stijgende rente, de hoge inflatie en de kwakkelende economie. Daarmee is de noodzaak voor streamingdiensten als Disney+ groter geworden om geld te gaan verdienen in plaats van verlies te draaien. Maar de realiteit is dat streamingdiensten Disney+ en Hulu nog steeds verlies draaien, zo bleek uit de tweedekwartaalcijfers van The Walt Disney Co.

Gelukkig voor Disney gaat het met een aantal andere bedrijfstakken beter: zo zijn de inkomsten van de pretparken verder gestegen. Zo kwam er in Walt Disney Park Orlando, in Florida, maar liefst 21% meer geld binnen dan in 2019 – het laatste jaar vóór de coronapandemie roet in het eten gooide en de inkomsten verpestte.

De bedoeling is dat Disney en Hulu eind 2024 quitte spelen, maar er moet nog aardig wat gebeuren, wil dat lukken, onderstreept Macker in zijn analyse van de jongste kwartaalcijfers.

Hogere prijzen

De prijsverhogingen voor een streamingabonnement, die Disney al eerder doorvoerde in de Verenigde Staten, komen er ook aan voor Europese abonnees. Dat gaat natuurlijk helpen om Disney+ uit de rode cijfers te helpen. Maar volgens analist Macker zijn daar óók meer nieuwe abonnees voor nodig dan er nu bijkomen.

Want de bedrijfstak die content voor lineaire tv maakt, en ook de filmstudio’s, verdienen elk jaar wat minder. Zo daalden de inkomsten uit lineaire tv afgelopen kwartaal met 7%. Voor de goede orde: die zijn nog steeds gigantisch, met $6,7 miljard. De totale inkomsten van de hele Walt Disney Company zijn overigens $22,3 miljard.

Die dalende inkomsten uit traditionele tv zijn een logische ontwikkeling, gezien de opkomst van streaming – en die daling zal ongetwijfeld steeds heftiger worden. En dat maakt het nu wel noodzakelijk dat Disney+ en Hulu snel winst gaan maken, zodat ze het financiële gat dat bij lineaire tv ontstaat, kunnen compenseren.

Minder abonnees

Overigens brachten de laatste cijfers over The Walt Disney Company ook positief nieuws: daaruit bleek namelijk dat het verlies dat de streamingdiensten maken steeds kleiner wordt. Wat betreft het aantal abonnees: Disney+ heeft er nu ruim 146 miljoen, maar verloor er wel 11,7 miljoen.

Het bedrag dat Disney per abonnee per maand verdient, daalde bovendien overal, behalve in de VS, waar het concern de abonnementsprijzen dus al omhoog heeft gegooid. Dat heeft geresulteerd in een stijging van de Amerikaanse inkomsten, met 17%. Dat vindt analist Macker ook positieve opsteker, ook omdat er in de VS minder abonnees hun Disney+ hebben opgezegd vanwege die prijsverhoging dan verwacht.

Daarmee kan de directie de prijzen elders, zoals in Europa, ook met een gerust hart verhogen. Dat gaat later dit jaar dan ook gebeuren. Mensen die juist een goedkoper abonnement willen, kunnen dan trouwens ook nog bij Disney terecht. Voor hen komt er een speciaal abonnement met advertenties à €6 per maand of 5 Britse ponden voor de Britten.

Snelle opmars Disney+

Terug naar analist Mackers oordeel dat Disney samen met Netflix de grootste kans hebben om de streaming-oorlog te winnen en dat van die twee Disney momenteel de verstandige keus is. Hoe komt hij tot dat oordeel? Om te beginnen roemt hij de snelheid waarmee The Walt Disney Company streaming met vlaggenschip Disney+ wereldwijd op de kaart heeft gezet. Daarmee is het immers pas in 2019 begonnen. Toen was de streamingdienst maar in vijf landen beschikbaar, waaronder Nederland, voor $6,99 per maand.

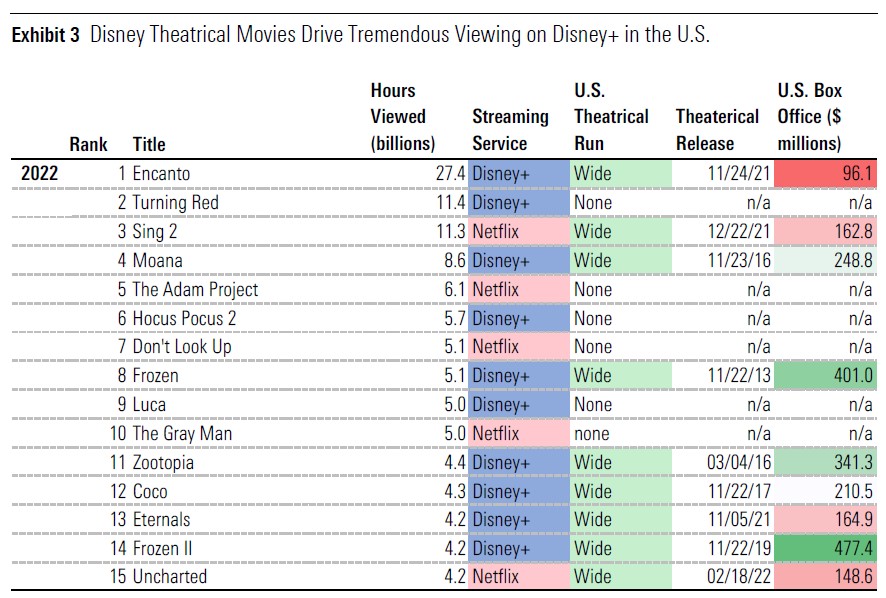

De vaart waarmee Disney+ en ook Hulu zich ontwikkeld heeft, is volgens Macker te danken aan de lage abonnementsprijzen die het concern tot nog toe heeft gevraagd én aan zijn ongekende filmbibliotheek. Hoe populair ‘oude’ bioscoophits zijn op Disney+ blijkt wel uit onderstaand overzicht van het aantal kijkers per film. Dat helpt the Walt Disney Company om de enorme ontwikkelingskosten goed te maken, in tijden van teruglopend bioscoopbezoek.

Daarnaast denkt analist Macker dat Disney vroeger of later (en na een hoop gesteggel over de verkoopprijs) volledig eigenaar zal worden van streamingdienst Hulu door Comcast uit te kopen. Dat bezit 33% van de aandelen en Disney 67%. Ook is het volgens Macker waarschijnlijk dat Disney ergens de komende vijf jaar een volledige streamingversie zal lanceren van zijn populaire lineaire tv-(sport)kanaal ESPN. Dat heeft CEO Bob Iger trouwens zelf ook toegegeven, afgelopen mei.

Streamingdienst Hotstar

En dan bezit het sinds vier jaar ook nog streamingdienst Hotstar, die oorspronkelijk de online tak van Star India was, en eigendom van Fox. Onder Disney’s leiding is Hotstar omgevormd tot een streamingdienst die de content van Disney+ en Hotstar combineert en inmiddels bijna 53 miljoen abonnees heeft. Behalve in India opereert de streamingdienst nu ook in Indonesië, Maleisië, Thailand en Vietnam, zo schrijft Macker in een uitgebreid rapport over zeven grote streamingdiensten, dat vorige maand het leven zag.

En zo heeft Disney meer locale streamingdiensten, zoals Star+, dat zich op Zuid-Amerika richt met een mix van content van sportzender ESPN+ en Hulu.

Ondergewaardeerd

Wie moet kiezen tussen aandelen kopen van Netflix of van Disney is volgens Morningstar-analist Macker het beste af met Disney. Dat heeft mede te maken met het feit dat aandelen Netflix duur zijn, afgezet tegen de reële waarde per aandeel. De actuele koers van het aandeel Netflix schommelt rond de $421-$422, terwijl de Fair Value die Morningstar eraan toekent $330 bedraagt. Netflix is dus sterk overgewaardeerd op de beurs.

Bij Disney is het precies omgekeerd: dit aandeel is met een koers van rond de $89 juist zwaar ondergewaardeerd in het licht van de $145 die Morningstar eraan toekent. Dat maakt het aandeel aantrekkelijk voor wie het nog niet in portefeuille heeft.