Soms staan de bewegingen op de aandelenmarkten volkomen los van wat er gebeurt in de reële economie. Momenteel maken we zoiets mee, want terwijl de economische groei nogal mager is met 1% in de eurozone en 1,6% in de Verenigde Staten in het eerste kwartaal, is het cijferseizoen over het tweede kwartaal tot dusver behoorlijk goed verlopen.

Morningstar's Europese marktstrateeg en aandelenanalist Michael Field neemt ons mee in de trends die hij gedurende dit cijferseizoen heeft ontdekt. Het gaat daarbij niet om de individuele mee- of tegenvallers bij de bedrijven. Het is immers bekend dat bedrijven vaak aan 'underpromsing' doen en vervolgens 'overdeliveren'. Met andere woorden: ze stellen bewust voorzichtige, relatief lage doelen en halen daarna veel hogere resultaten dan verwacht, waardoor de markt positief reageert.

Sectoren

De banken zijn op de goede weg. Na een financiële crisis die alweer een hele tijd achter ons ligt, hebben de banken zich onder druk van toezichthouders steviger moeten kapitaliseren. Dat is gelukt en de positieve effecten daarvan zijn nog steeds van kracht. De kapitaalratio's zijn met name bij de Europese banken onverminderd sterk. De gestegen rente heeft de banken in staat gesteld om hun winstgevendheid op te krikken na jaren van krappe rentemarges. In de Verenigde Staten zijn er nog wat zorgen op dit punt, vooral rondom banken die vastgoedbedrijven financieren, maar in beide regio's hebben de banken zich solide getoond in het tweede kwartaal.

De consumentensector zag zich genoodzaakt de prijzen te verhogen en dat was harder nodig dan ooit, omdat de hoge inflatie hun kosten flink opjoeg. De prijsverhogingen werden met succes doorgevoerd, maar waren desondanks toch niet altijd voldoende om de gestegen kosten te dekken. De luxe-goederen bedrijven die we vinden aan de beurzen van Parijs en Millaan slaagden er wel in om hun winstgevendheid op peil te houden.

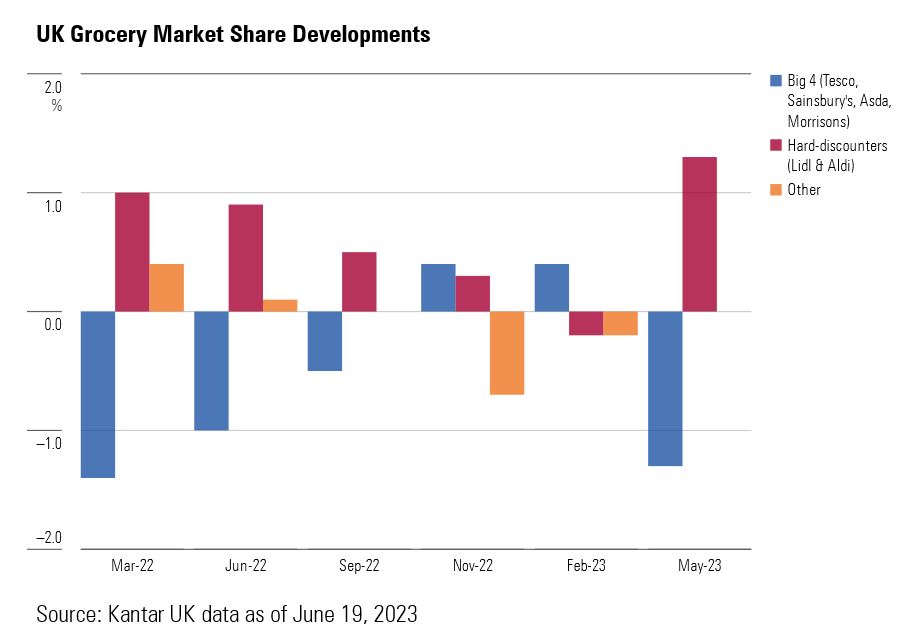

De prijsverhogingen gingen in het geval van het Amerikaanse Kraft gepaard met verlies van marktaandeel. De hogere winkelprijzen dreven consumenten naar huismerken en kleinere nieuwkomers die vol inzetten op promotie om marktaandeel te winnen. Bij de supermarkten, waar de consumentenmerken hun producten aan de man brengen, was de beweging zichtbaar dat de hard discounters terrein wonnen. In Nederland speelt dat overigens minder sterk dan in Europa in brede zin, waar de scheiding tussen traditionele en discount-ketens veel scherper is.

Reizen en toerisme

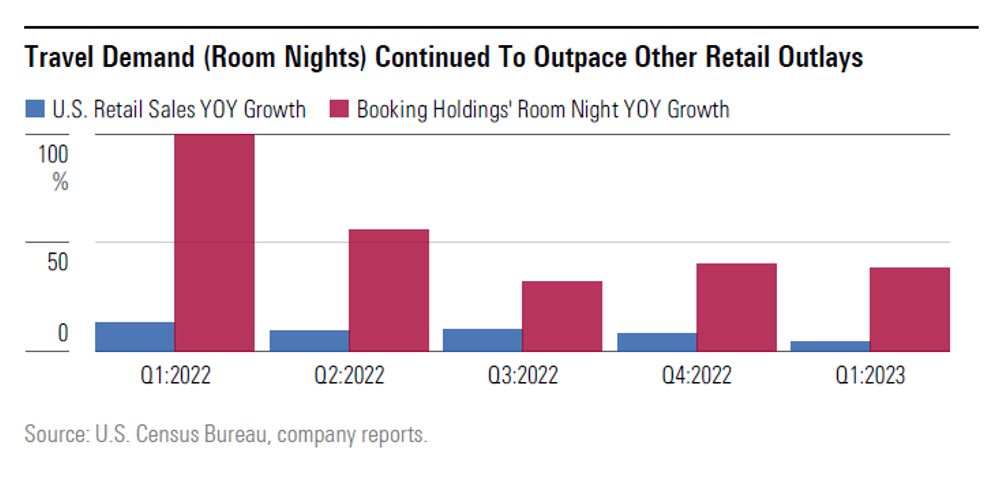

De reis- en toerismebranche heeft een sterk kwartaal achter de rug, waarbij de grote beursgenoteerde bedrijven in zowel de VS als Europa goede omzetten en aantallen boekingen laten zien. De goede resultaten zijn des te opvallender, aangezien consumenten door de hoge inflatie en hogere hypotheeklasten vanwege de stijgende rente, meer dan voorheen keuzes moeten maken. Vakantie staat kennelijk bij veel consumenten hoog op hun lijstje. Daar speelt nog steeds het effect van het einde van de lockdowns, waardoor mensen willen reizen omdat ze dat lange tijd niet konden.

Het Franse Vinci, dat onder meer luchthavens uitbaat, bevestigt deze trend en ziet de passagiersaantallen die het op zijn Europese vliegveleden verwerkt, stijgen.

Transport en logistiek

Een ander effect van de pandemie was het verstoord raken van transportlijnen en toeleveringsketens wereldwijd. In de periode dat de bottlenecks ontstonden, probeerden bedrijven in zowel industrie als consumentenbusinesses in allerijl binnen te halen wat ze konden, waardoor uiteindelijk voorraden zijn ontstaan. De kwartaalrapportages over de afgelopen drie maanden laten zien dat in het bedrijfsleven over een breed front voorraden zijn afgebouwd. Bij bijvoorbeeld chemiebedrijf BASF leidde dit tot een negatief effect op de verkopen. Ook de logistiek dienstverleners Kuehne + Nagel en DSV rapporteerden dalende volumes als gevolg van deze ontwikkeling.

De oliemajors in zowel de VS als Europa hadden eveneens last van dat remmende effect, want hun winsten daalden doordat de olieprijs was gedaald. Ook zij zijn bezig met kostenverlagingen, nadat die vorig jaar min of mee mee omhoog gingen met de toen stijgende olieprijs. De Europese grootmachten Shell en BP zijn volgens analist Field de betere keuze boven hun Amerikaanse tegenvoeters Exxon en Chevron. Het waarderingsgat tussen beide regio's is voornamelijk het gevolg van de ESG-zorgen bij Europese beleggers, die ertoe leiden dat de Europese bedrijven lager gewaardeerd blijven. Mettertijd zullen die ESG-investeringen door de Europese oliebedrijven in groene energie zichzelf rechtvaardigen, verwacht de analist

Grondstoffen zijn wat in prijs omlaaggekomen en dat verzacht de kosten voor de bedrijven in de keten na hen. Bijvoorbeeld de Europese bouwer van vorkheftrucks Kion wijst op de goedkopere grondstoffen.

Huizenmarkt

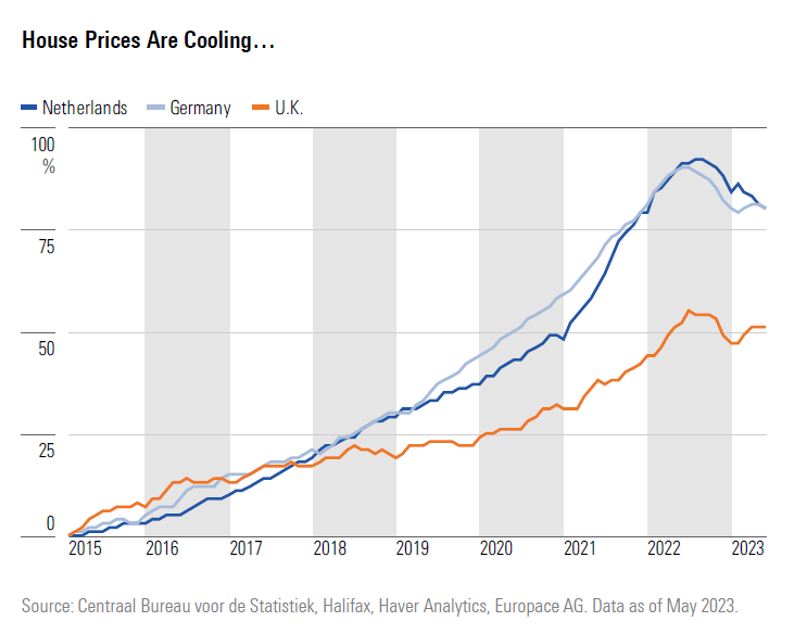

Een grote discrepantie tussen Europa en de Verenigde Staten zien we in de huizenmarkten van beide regio's. In de VS zijn de huizenprijzen aardig op niveau gebleven, ondanks de stijgende rente. In Europa daarentegen zijn de huizenprijzen in een aantal landen merkbaar gedaald. Tegelijk zijn de kosten voor bouwgrondstoffen flink gestegen, hetgeen bouwen duurder makt, terwijl huizenkopers dus door de hogere rente per saldo minder leencapaciteit hebben. De druk op de huizenmarkt door de combinatie van hoge rente en gestegen bouwkosten vertaalt zich in koersdalingen van Europese bouwbedrijven, waarvan sommige zowat gehalveerd zijn.

Onderstaande grafiek toont de ontwikkeling van de huizenprijzen in Nederland, Duitsland en het Verenigd Koninkrijk. In Nederland en Duitsland treedt pas laat een lichte daling op, waar het VK al veel eerder de prijzen ziet afkoelen: