De prijsontwikkeling op de CO2-markt verloopt nog steeds als een achtbaanrit. Laten we om te beginnen kijken naar 's werelds grootste markt in termen van volume, het emissiehandelssysteem van de Europese Unie, ofwel European Union Emissions Trading Scheme (EU-ETS). Door de oorlog in Oekraïne en de gevolgen voor de energiemarkten vertoonden de prijzen voor de CO2-certificaten grote schommelingen. Al in 2021 was de prijs van het benchmarkcontract (jaarfutures die in december aflopen) verdrievoudigd ten opzichte van het voorgaande jaar. Die prijs begon het jaar 2022 op een niveau van omstreeks 84 EUR/t en steeg in de eerste paar weken van het jaar tot bijna 100 EUR/t - om vervolgens te dalen tot 55 EUR/t als gevolg van de Russische invasie.

"Bezorgdheid over vraagverstoringen en hoge energieprijzen plus internationale beleggers die hun blootstelling aan Europese activa drastisch verminderden, veroorzaakten een sneeuwbaleffect dat uiteindelijk leidde tot een regelrechte crash", aldus Refinitiv's 'Carbon Market Year in Review 2022'. Bovendien moesten marktdeelnemers hun EUA-posities liquideren om margestortingen in de energiesector te dekken - energieproducenten vormen immers de meerderheid van deze marktdeelnemers.

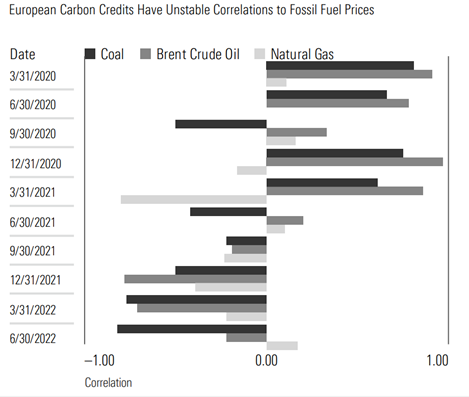

Halverwege 2022 heeft Morningstar's CO2-expert Madeline Hume herhaaldelijk melding gemaakt van negatieve correlaties tussen EUA's en prijzen van fossiele brandstoffen: "Een koolstofkrediet is een door de overheid afgegeven vergunning om fossiele brandstoffen te verbranden, maar verrassend genoeg merken we dat koolstofkredieten niet voorspelbaar reageren op prijsschommelingen van fossiele brandstoffen", stelt Hume in het Carbon Credits Landscape rapport uit 2022. In de afgelopen vijf jaar vertoonden de EUA-prijzen een beta van gemiddeld rond de 0,3.

Verplicht of vrijwillig?

Er zijn twee soorten koolstofmarkten: verplicht (compliance) en vrijwillig. De EU-ETS is een verplichte markt en is het centrale klimaatbeschermingsinstrument van de Unie. Het verplicht energieproducenten en industriële bedrijven in de EU om emissierechten (EU Allowances, EUA's) te overleggen voor de uitstoot van één ton CO2 of CO2-equivalenten.

Het systeem is in 2005 ingevoerd en is sindsdien continu uitgebreid; naar andere sectoren (luchtverkeer binnen Europa in 2012 en scheepvaart in fasen vanaf 2024), en ook naar zogeheten klimaatgassen (stikstofoxide en geperfluoreerde koolwaterstoffen sinds 2013) en regio's. Naast de 27 EU-landen doen ook Noorwegen, Liechtenstein en IJsland mee, terwijl het Verenigd Koninkrijk eind 2020 als gevolg van de Brexit vertrok en een eigen systeem oprichtte. Sinds 2020 is het EU-ETS gekoppeld aan het Zwitserse emissiehandelssysteem.

Simpel gezegd werken dergelijke zogenaamde cap-and-trade-systemen zo dat de staat een bovengrens stelt aan de emissies van installaties die onderworpen zijn aan emissiehandel (circa 10.000 in de EU). Exploitanten van installaties die onderworpen zijn aan emissiehandel, moeten elk jaar emissierechten indienen voor hun emissies. De EUA's kunnen worden gekocht op veilingen of op de secundaire markt, of - in het geval van industriële bedrijven - ze worden gratis toegewezen.

Politieke markten

"We merken dat zelfs de meest geavanceerde cap-and-trade-programma's weinig controle uitoefenen over hoe snel de uitstoot daalt, vooral in het begin. Bedrijven die hun uitstoot sneller dan verwacht verminderen, overspoelen de markt met goedkope kredieten en veroorzaken prijsvolatiliteit”, aldus Hume.

En dat bezorgt de verantwoordelijken in Brussel hoofdpijn. Zo hebben Europese wetgevers vorig jaar het hele jaar geworsteld over de details van de hervorming van het EU-ETS als onderdeel van het 'Fit for 55'-programma. Dit ondersteunde de prijzen en mondde eind 2022 uit in de overeenkomst om het aantal beschikbare EUA's in het cap-and-trade-systeem aanzienlijk te verminderen. die wordt nu concreet en voor 2024 staat een eenmalige verlaging van de toeslagen gepland. Anderzijds zal de verkoop van bijkomende certificaten ter financiering van het REPowerEU-plan leiden tot een bijkomend aanbod en dus tot prijsdruk. Al deze ontwikkelingen hielden de markt in spanning.

Welke ETF's zijn er voor CO2-beleggen?

Kijken naar de opties voor beleggers om in deze activaklasse te beleggen, dan zien we twee populaire soorten beleggingsstrategieën die blootstelling aan koolstofmarkten bieden. De eerste is via grondstoffen multi-strategiefondsen met een kleine (<10%) blootstelling aan een of twee individuele koolstofmarkten.

De andere mogelijkheid is een speciaal thematisch fonds. De aangeboden ETF's zijn vergelijkbaar met de ETF's die alleen beleggen in grondstoffen zoals olie of goud. Beleggers in deze strategieën gaan ervan uit dat de koolstofprijzen in de loop van de tijd zullen stijgen. Hieronder zetten we 18 strategieën op een rij die zich op de CO2-markt richten:

Bijna de helft van de strategieën richt zich op de Europese markt en acht ETF's volgen een mandje van benchmarks van over de hele wereld. Bijvoorbeeld de Carbon Strategy ETF (KARB) heeft posities met blootstelling aan het Californische emissiehandelssysteem en aan RGGI, het verplichte handelssysteem voor elektriciteitsproducenten uit 12 Amerikaanse staten aan de oostkust, en posities in EUA-contracten. De KraneShares Global Carbon (KRBN) ETF, die belegt in drie emissiecontracten, is verreweg de grootste met meer dan $ 1 miljard beheerd vermogen sinds de oprichting in juli 2020.

Beleggers hebben de laatste tijd echter niet veel succes gehad met deze strategieën, zo laat een blik op de tabel zien. Kijken we naar de prijsontwikkeling dit jaar, dan zien we dat april vooral in Europa zuur was. Want in het EU-ETS moeten de industriële en energiebedrijven die onderworpen zijn aan emissiehandel eind april hun emissierechten inleveren voor de hoeveelheden die in het voorgaande jaar zijn uitgestoten. Dit katapulteerde de prijzen begin april richting 97 EUR/t, ondersteund door EUA-aankopen van industriële bedrijven. Het sentiment werd echter negatief na Pasen toen deze compliance-aankopen afnamen en het energiecomplex onder druk kwam te staan. Het EUA-contract sloot de maand af op ongeveer 87 EUR/t.

Daar had de KranShares Global Carbon Offset (KSET) ETF vooral last van, want die verloor in april alleen al 25%. Voor dit jaar tot dusver beloopt het verlies zelfs al 83%.

Is instappen interessant?

Risico's en volatiliteit zijn hoog, zowel in de compliance als de vrijwillige markt. "Investeringen in koolstofmarkten zullen de komende jaren blijven groeien, en daarmee zal hun rendementsprofiel blijven veranderen", zegt Morningstar-analist Bobby Blue. Beleggers dienen hiermee rekening te houden en zich ervan bewust te zijn dat het risico/opbrengstprofiel van deze producten de komende jaren aanzienlijk kan veranderen. Blue concludeert dat gespecialiseerde grondstoffen- of trendvolgende strategieën diversificatievoordelen kunnen opleveren voor professionele beleggers, maar het voordeel voor de individuele beleggingsportefeuille is klein.

Op compliance-markten is politiek risico het grootste risico dat beleggers lopen. Compliancemarkten worden gecreëerd door overheden en staan onder toezicht van politieke actoren. Als overheden van mening zijn dat de reductiedoelstellingen niet worden gehaald, kunnen ze veranderingen in de markt voorstellen die doorwerken in de prijzen.

Hoe gaan de professionals dan te werk? Data over blootstelling van professionele beleggers aan deze markten zijn beperkt. Derivatenposities binnen fondsen zijn moeilijk te volgen, waardoor het vinden van posities lastig is. Er zijn wel aanwijzingen dat professionele spelers zich steeds meer tot de koolstofmarkten wenden als beleggimngsoptie, aldus Blue. Een voorbeeld uit zijn onderzoek: in het Californische compliance-programma vond hij meer dan 40 investeringsmaatschappijen of hedgefondsen die vanaf maart 2022 aan het programma deelnamen - een aanzienlijke stijging ten opzichte van slechts 16 in 2019.

Is het ESG?

“Koolstofmarkten spelen ongetwijfeld een rol in de transitie naar een net-zero wereld. Door een prijskaartje te hangen aan de CO2-uitstoot, stimuleren ze bedrijven om naar andere opties te zoeken. En door projecten te financieren die de CO2-uitstoot verminderen, kunnen bedrijven emissies compenseren die ze niet volledig kunnen elimineren”, aldus Blue. Het kopen van deze contracten met de bedoeling ze door te verkopen aan een emittent - zoals beleggers in deze markten doen - is echter niet direct gunstig voor het milieu.

Je kan stellen dat marktdeelnemers liquiditeit en legitimiteit verschaffen aan deze markten, maar het simpelweg kopen en verkopen van een emissiecontract levert uiteindelijk niets méér op dan een financiëe winst of verlies - niet een vermindering van de emissies. Morningstar is wel van mening dat het potentieel voor het gebruik van koolstofkredieten als impactbelegging nog niet voldoende is onderzocht.