Door de huizencrisis kwam de wereldeconomie tussen 2007 en 2009 in een recessie terecht. Nu centrale banken de rente in snel tempo verhogen, lijken partijen met grote (variabele) schulden opnieuw te worden blootgesteld aan de nare gevolgen van te veel goedkoop krediet.

In tegenstelling tot 15 jaar geleden, is de aandacht deze keer minder gericht op de huizenmarkt maar eerder op commercieel vastgoed zoals kantoren. Beleggers worden hier geconfronteerd met lagere bezettingsgraden, waarderingen en inkomsten vanwege de veranderingen in werkpatronen na de Covid-19 pandemie. Verder maken analisten zich ook al langer zorgen over de impact van de stijgende rente bij herfinancieringen.

Wat beleggers sinds de val van SVB extra zorgen baart is dat veel van die commerciële vastgoed leningen in de VS in handen zijn van regionale banken. Cohen & Steers, een van de eerste asset managers in de VS gespecialiseerd in beursgenoteerd vastgoed sluit niet uit dat er enkele herstructureringen en faillissementen binnen de sector aankomen, maar schat dat commerciële vastgoedprijzen met 40-50% moeten dalen vooraleer de banken verliezen moeten boeken op die leningen.

Kantoren grootste risico

Het grootste risico zit volgens het fondshuis in de kantoorsector waar eigenaren mogelijk meer eigen vermogen zullen moeten inbrengen. De blootstelling van Europese banken aan commercieel vastgoed werd door de ECB ook aangemerkt als een “key vulnerability” al tonen diverse studies aan dat Europese banken veelal beter gepositioneerd zijn om een prijscorrectie te weerstaan.

Hoe dan ook wordt verwacht dat banken, gezien hun eigen uitdagingen meer terughoudend zullen worden in het vertrekken van leningen. Die strengere leennormen zijn geen goed nieuws voor vastgoedbedrijven die erg afhankelijk zijn van schuldfinanciering. Bovendien zijn die ondernemingen ook nog eens blootgesteld aan het risico van huurders die niet of laat betalen waardoor hun vermogen om hogere rentelasten te dragen verder in gevaar komt.

REIT’s

Degenen die wellicht het grootste risico lopen zijn REITS die al een bovengemiddelde hefboomwerking hadden. REIT’s zijn beurgenoteerde fondsen die vastgoedportefeuilles bezitten met daarin kantoorgebouwen, winkelcentra, hotels, appartementen en andere panden die inkomsten genereren uit huur en vermogensgroei. Ze kunnen echter ook investeren in vastgoed door leningen te verstrekken of over te nemen. Ze verschillen van traditionele vastgoedaandelen doordat ze vervolgens ten minste 90% van dat inkomen aan beleggers moeten uitbetalen in de vorm van dividenden.

Door die regel kunnen ze geen buffer aanleggen terwijl hun leningen ook gewoon doorlopen (steeds vaker tegen hogere rentelasten). Lagere huurinkomsten maken het moeilijker om aantrekkelijke uitkeringen aan aandeelhouders aan te bieden terwijl lagere huurinkomsten en risicovollere huurdersprofielen de neiging hebben om de vastgoedwaarde te verlagen.

Stand van zaken

Zowel REIT’s als vastgoedaandelen hebben de afgelopen tijd verliezen geleden en Europese beursgenoteerde vastgoedfirma’s hebben net hun slechtste maand sinds de start van de pandemie achter de rug. De FTSE EPRA Nareit Developed Europe index corrigeerde 11,5 procent in maart ten opzichte van een 0,1 procent verlies voor de MSCI Europe index gemeten in euro. Het Duitse Vonovia dat zich vooral richt op de verhuur van appartementen verloor vorige maand maar liefst 27,3 procent. Het aandeel noteerde nog boven de 60 euro in de zomer van 2021 maar is inmiddels weggezakt tot onder de 18 euro.

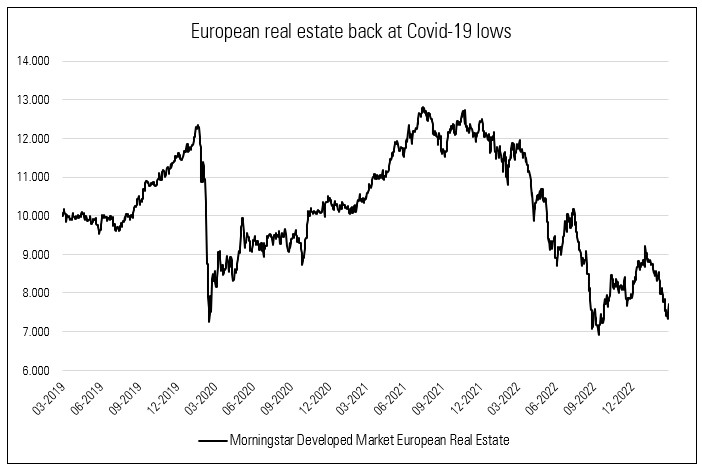

De Morningstar categorie Aandelen Sector Onroerend Goed – Europa Indirect corrigeerde 11,3 procent in maart 2023 alleen en verloor vorig jaar ook al 33,5 procent als gevolg van hogere financieringskosten en lagere winstvooruitzichten. Echter, de zwaarste correctie blijft die van 2007 waarbij het gemiddelde fonds in de categorie met meer dan 65 procent instortte. De Morningstar Developed Market Europe Real Estate index (hieronder afgebeeld) corrigeerde 9,3 procent vorige maand en noteert ongeveer 34 procent lager dan een jaar geleden.

De gevolgen van de scherpe renteverhogingen beginnen zichtbaar te worden, maar het lijkt onmogelijk te voorspellen wanneer we er doorheen zijn. De impact van de hogere rente is niet evenredig en nieuwe evenwichten vinden, vergt tijd. Een goede kennis van eenieders beleggingen lijkt vandaag meer dan ooit essentieel, want een gezondheidsonderzoek is onvermijdelijk.

Interessante fondsen

Voor beleggers geïnteresseerd in deze activaklasse die zelf niet in vastgoedaandelen of REIT’s investeren, volgt Morningstar een aantal fondsen in de categorie .

Een prima passieve optie is de Xtrackers FTSE Developed Europe Real Estate ETF die van Morningstar analisten een Silver rating krijgt. Het fonds volgt de FTSE EPRA NAREIT Developed Europe Real Estate Index die, afgezien van een overweging in het Verenigd Koninkrijk, grotendeels representatief is voor de onderliggende markt in termen van omvang, sector en geografie. De lopende kosten van 0,33% maken het een van de goedkoopste trackers.

Echter, een actieve beheerder kan zich in het huidige klimaat mogelijk onderscheiden.

Frédéric Tempel leidt AXA WF Europe Real Estate Securities en bouwde een expertise op in Europese vastgoedaandelen die maar weinigen kunnen evenaren. De fondsklasse beschikbaar voor Nederlandse retailbeleggers krijgt van Morningstar analisten een Silver rating. Het stabiele team rond Tempel bestaat uit vier andere ervaren managers. Ze volgen een bewezen proces dat consistent werd uitgevoerd en geven over het algemeen de voorkeur aan kwaliteitsaandelen. Desondanks een bijzonder moeilijk 2022 waarbij het fonds meer dan 35 procent van haar waarde verloor, heeft het onder leiding van Frédéric Tempel een sterke staat van dienst opgebouwd.