De gebalanceerde portefeuille zag in 2022 haar grootste verliezen sinds 2008 en de conventionele wijsheid dat aandelen-en obligatiekoersen invers gecorreleerd zijn, bleek dit keer niet te kloppen. De hardnekkig hoge inflatie en agressieve renteverhogingen van centrale banken, waaronder de Federal Reserve en ECB, zorgen dat obligaties en aandelen in tandem daalden.

Sinds de jaren ‘90 kwam de Federal Reserve te hulp met monetaire versoepeling wanneer de economische vooruitzichten verslechterden en de aandelenmarkt corrigeerde. Eerst waren er renteverlagingen, later begon de centrale bank ook vastrentende waarden op te kopen waardoor obligatieprijzen stegen. Die twee maatregelen waren mogelijk omdat inflatie laag bleef. De monetaire versoepeling dreef het rendement op sommige obligaties naar ongekende dieptes (soms negatief). Door deze interventies groeide het geloof dat de correlatie tussen beide activaklassen negatief is en obligaties altijd bescherming bieden tegen aandelencorrecties. Echter, de realiteit is dat de correlatie tussen aandelen- en obligatiekoersen fluctueert tussen positief en negatief en beleggers alleen een probleem hebben met positieve correlatie als beide activaklassen dalen.

Toekomstscenario's

Het succes van de 60/40 portefeuille zal waarschijnlijk grotendeels afhangen van inflatietrends. Als de inflatie hoog blijft, kan dit volgens sommige strategen blijvende problemen opleveren. Maar als de Fed en ECB de inflatie onder controle krijgen (en zeker als de economie afglijdt naar een recessie), zullen de centrale banken vermoedelijk naar renteverlagingen overgaan waardoor obligatiekoersen opnieuw kunnen stijgen.

Daarbij komt dat vandaag de nominale rendementen op obligaties veel hoger zijn dan een jaar geleden wat een buffer biedt tegen volatiliteit omdat de obligatiebelegger een hogere inkomstenstroom ontvangt. Na het SVB-fiasco en problemen bij Credit Suisse houden steeds meer beleggers met zo’n scenario rekening, getuige de scherpe stijging in de prijs van obligaties.

Alternatieven

Hoewel de 60/40 portefeuille een goed startpunt blijft, groeit de belangstelling voor (kleine) allocaties naar reële activa, valuta en derivaten onverminderd verder. Ook minder liquide activa zoals infrastructuur of logistiek zijn daarbij in trek, terwijl een groep van vaak jongere individuele beleggers nog steeds aangetrokken wordt tot cryptovaluta’s. Dynamische, soms complexe allocatiestrategieën komen eveneens op de radar bij beleggers.

Morningstar’s flexibele allocatiecategorie is een heterogene groep waar fondsen een grotendeels onbeperkt mandaat hebben om te beleggen in verscheidene activatypes. Vaak hebben deze dynamische strategieën meer bewegingsruimte om de weging naar aandelen, obligaties en alternatieven aan te passen en wordt ook gebruik gemaakt van tactische allocatie en derivaten.

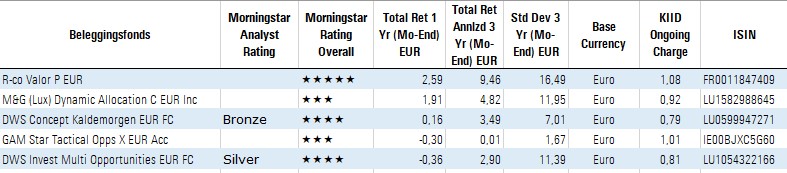

De Top-5

Voor de top-5 van deze week kijken we naar beleggingsfondsen in de Morningstar Categorie EUR Flexible Allocation – Global. Deze vijf fondsen hebben de beste prestaties laten zien op basis van het rendement over de laatste 12 maanden.

Op de eerste plaats staat R-co Valor, een fonds dat wordt aangeboden door Rothschild. Deze strategie presteerde uitstekend ten opzichte van de competitie over de laatste vijf jaar. Dat is vooral te danken aan haar agressieve allocatie naar aandelen. Echter, kijken we naar de prestaties ten opzichte van het gemiddelde agressieve euro-allocatiefonds dan ogen die nog steeds uitstekend.

De portefeuille bestaat voor meer dan 80% uit aandelen waarbij de beheerders overwogen zijn in grondstoffen waaronder Ivanhoe Mines en Teck Resources, consumentenbedrijven zoals Alibaba en Trip.com en de communicatiesector met een positie in Tencent. Het fonds is onderwogen in technologie. Yoann Ignatiew beheert al sinds september 2008 deze strategie. Voor Rothschild Asset Management werkte hij bij Banque Privée Saint Dominique, waar hij verantwoordelijk was voor investeringen en asset allocatie. Hij wordt sinds juli 2018 bijgestaan door Charles-Edouard Bilbault.

Op de derde trede staat DWS Concept Kaldemorgen dat genomineerd is voor de Morningstar Awards for Investing Excellence 2023. Deze flexibele allocatiestrategie heeft zijn waarde bewezen en krijgt van Morningstar’s fondsanalisten een Bronze rating.

De weging tussen de verschillende activa is gebaseerd op de marktvooruitzichten en risicobeheeroverwegingen van het team. Hoewel de risicodoelstelling om de volatiliteit onder de 10% te houden sinds de oprichting is behaald, heeft het team het fonds toegestaan om tijdens de turbulentie van maart 2020 zijn limiet over het kalenderjaar te overschrijden. Dit is een kleine smet op hun blazoen, maar het herstel was snel en stelde het team in staat een agressieve verkoop te voorkomen.

Aandelen zijn over het algemeen de belangrijkste bron van rendement, terwijl obligaties, goud en contanten (inclusief posities in vreemde valuta) aanvullende portefeuillecomponenten zijn. Het team beheert actief de valutablootstelling vanuit het standpunt van een eurocentrische belegger. Derivaten worden gebruikt voor tactische positionering of hedging.

Na een glansrijke carrière als aandelenbeheerder richtte Klaus Kaldemorgen in 2011 dit fonds op en bouwde daaromheen het Total Return-team dat nu acht portefeuillemanagers, analisten en risicomanagers telt. DWS schiep duidelijkheid rond de opvolging van hoofdbeheerder en oprichter Kaldemorgen door de leiding van deze strategie te delen met voormalig comanager Christoph Schmidt. Kaldemorgen blijft bij DWS in de nabije toekomst, maar bouwt zijn verplichtingen geleidelijk aan af waarna Schmidt de fakkel waarschijnlijk overneemt.

Aandelenspecialist Schmidt was er vanaf het begin bij en beheert sinds januari 2013 met succes de ESG Dynamic Opportunities-strategie. In 2021 werd hij ook co-lead van het Total Return-team. Twee andere portefeuillebeheerders Thomas Graby en Henning Potstada, die hoofdbeheerder is van het DWS Invest Multi Opportunities fonds (eveneens in de top-5) ondersteunen Kaldemorgen en Schmidt.

Top-5 Flexibele euro-allocatiefondsen