Het vierde kwartaal van 2022 zorgde voor enige opluchting in een verder moeilijk jaar voor hoogrentende obligatiefondsen. De voorbije drie maanden zagen dan ook een aanzienlijke verkrapping van de krediet spreads. De ICE BofA US High Yield Index Option-Adjusted Spread sloot december af op 481 basispunten, lager dan de 543 basispunten op het einde van het derde kwartaal. Het Europese equivalent zag een daling van 127 basispunten tot 498 basispunten over het voorbije kwartaal. In de eerste twee weken van 2023 daalde de spread verder tot rond de 420 basispunten in de VS en 460 basispunten in Europa. Ter vergelijking, de spread op Amerikaanse investment-grade obligaties met een kredietrating van BBB daalde tot 172 basispunten.

De laatste piek in hoogrentende obligatie spreads lag begin juli 2022 rond de 600 basispunten in de VS, ver beneden de 1.000+ basispunten in 2020 en zelfs de 890 basispunten in februari 2016 toen handelaren speculeerden op een golf van faillissementen in de Amerikaanse olie- en grondstoffensectoren na een sterke daling van de olieprijs.

Geen paniek

Van echte paniek was vorig jaar dus niet lang sprake, vooral omdat een groot deel van de beleggers in hoogrentende obligaties voorspelden dat de wanbetalingen onder het langetermijngemiddelde zouden blijven. Veel bedrijven wisten hun schuld in de voorgaande twee jaar te herfinancieren tegen gunstige voorwaarden terwijl de kwaliteit van schuldpapier in de Amerikaanse high yield markt nu veel beter is dan tijdens de financiële crisis van 2007-2008.

Dit is deels het resultaat van een toename van het aantal “fallen angels” in de benchmarks. Tijdens de coronacrisis werd de kredietrating op een groot aantal obligaties namelijk verlaagd van BBB naar BB. Desalniettemin bleef ook de spread op Amerikaanse obligaties met een CCC of lagere rating met maximaal 1.289 basispunten in 2022 ver beneden de pieken van 2020 en 2016.

Strategen eerder neutraal

Het mag duidelijk zijn dat het vermogen van centrale banken om de inflatie te bestrijden de grootste prestatiefactor was voor de meeste activaklassen in 2022. Logischerwijs kwamen daarbij vooral rentegevoelige activa zoals long duration obligaties en groeiaandelen in het vizier. Vermoedelijk blijft datzelfde thema top of mind onder beleggers tijdens de eerste helft van 2023.

Toch blijft de kalmte in hoogrentende obligaties opmerkelijk, aangezien veel strategen en economen een (milde) recessie voorspellen voor 2023. Historisch gezien heeft een recessie in de VS vaak geleid tot een aanzienlijk aantal wanbetalingen in de high yield markt. Dit zorgt ervoor dat de vooruitzichten voor deze activaklasse onder strategen vaak op Neutraal blijven hangen.

BlackRock Investment Institute is een van hen en Schroders’ multi-asset team is nu negatief voor Amerikaanse hoogrentende obligaties na de verkrapping van spreads. Het vreest dat de activaklasse gezien zijn relatieve omvang kwetsbaar is mocht de Amerikaanse economie sterk gaan vertragen. In tegenstelling tot de VS ziet het team wel waarde in Europese high yield obligaties. Hoewel een negatief scenario met afnemende groei en hoge inflatie voor een groot deel is ingesprijsd, ziet Kempen ook neerwaartse risico’s, zoals lagere winstgroei en oplopende wanbetalingen. Volgens Robeco zou de volgende recessie wel eens minder mild kunnen blijken dan momenteel is ingeprijsd in spreads. Toch zien hoogrentende obligaties er volgens het fondshuis attractiever uit dan aandelen. Ook NNIP blijft voorzichtig aan de start van het jaar en neutraal ten opzichte van de activaklasse.

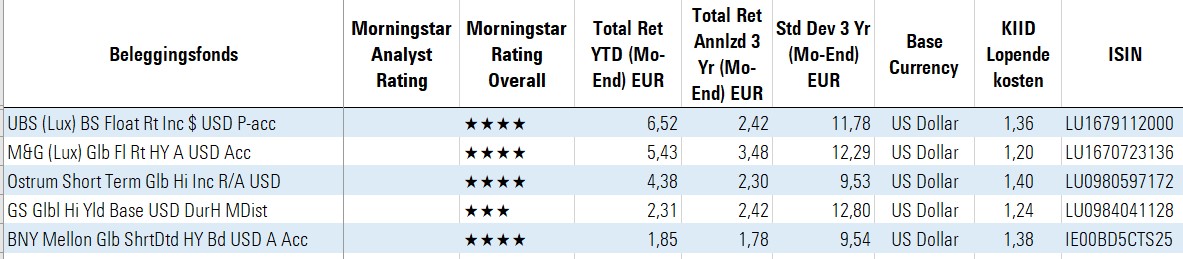

De Top-5

Voor de Top-5 van deze week kijken we naar beleggingsfondsen in de global high yield bond Morningstar Categorie waarvan een distributievergoedingsvrije fondsklasse beschikbaar is in Nederland. Deze vijf fondsen hebben de beste prestaties laten zien in 2022 en allemaal noteerden ze een positief rendement, terwijl het gemiddelde fonds binnen deze categorie 5,5 procent van haar waarde verloor.

Het UBS (Lux) Floating Rate Income fonds staat op de hoogste trede en eindigde het jaar in het tweede percentiel van haar global high yield bond Morningstar categorie. Het fonds wordt beheerd door Matthew Iannucci, Anaïs Brunner en Branimir Petranovic. Iannucci, het wereldwijde hoofd high yield developed markets werkt al 26 jaar voor UBS en is in Chicago gevestigd. Brunner en Petranovic zijn ook al vele jaren actief voor de Zwitserse asset manager. Ongeveer 4% van het fondsvermogen was aan het eind van vorig jaar belegd in de UBS (Lux) Short Duration High Yield Sustainable strategie.

Top posities zijn er onder meer in Ford Motor en JPMorgan Chase. De beheerders blijven voorzichtig gezien de verhoogde volatiliteit, verkrappend monetair beleid en het recessiegevaar en geven de voorkeur aan kredieten van hogere kwaliteit binnen BB. Eind december 2022 was 41% van de portefeuille belegd in BB- kredieten of beter, inclusief 8,9% in BBB of hoger, ten opzichte van 59% voor het gemiddelde fonds binnen de categorie.

Ook nog steeds in de top-5 staat het M&G (Lux) Global Floating Rate High Yield Fund dat beheerd wordt door James Tomlins. Het fonds eindigde 2021 al in het bovenste deciel van de global high yield bond Morningstar categorie en zette die trend in 2022 gewoon voort, onder meer door zijn eerder defensieve kredietselectie met een lagere blootstelling aan inflatiegevoelige bedrijven. Echter in 2020 en 2019 presteerde deze strategie ondermaats door telkens in het onderste kwintiel van haar categorie te eindigen. Dit fonds kreeg van Morningstar analisten tot voor kort een Neutral rating, maar de coverage werd beëindigd wegens onvoldoende overtuiging in de potentie van de strategie om de categorie-benchmark te verslaan.

Het fonds Ostrum Short Term Global High Income deed het in 2022 ook voortreffelijk en eindigt het kalenderjaar op een derde plek. Echter, in de voorbije jaren (2019-2021) ging het de strategie minder goed af. Het fonds wordt sinds 2015 beheerd wordt door Erwan Guilloux vanuit Parijs. De Natixis manager legt zich toe op het onderzoeken van individuele emittenten en kan daarbij op de steun rekenen van een team van kredietanalisten.

De strategie mikt op een korte duration van minder dan twee jaar en heeft geen formele benchmark. Volgens Guilloux zijn verschillende segmenten van de markt nu aantrekkelijk vooral in die obligaties met een BB kredietrating die het potentieel hebben om te worden opgewaardeerd naar investment-grade. Volgens hem is de spread tussen B’s en BB’s niet breed genoeg. Eind december bedroeg de duration van deze strategie 1,78 voor een rendement van 6,59% (hedged in USD).

Top-5 High Yield obligatiefondsen