Morningstar's Europese aandelenanalisten geven hun verwachtingen voor de aandelenbeurzen en de inflatie in 2023. Het voorbije jaar 2022 was lastig om te navigeren, maar het nieuwe jaar 2023 kan kansen bieden voor beleggers die zich positioneren voor een langdurig aanhoudende hoge inflatie. Morningstar's marktstrateeg voor Europa, Michael Field, wijst ons de weg aan de hand van 5 grafieken.

De niet-kern componenten van de inflatie, namelijk voeding en energie, zijn aan het afnemen. Maar voor de kerninflatie is een aanhoudend hoger niveau te verwachten. Daarom is het raadzaam voor beleggers om te kijken naar bedrijven die in staat zijn om zo'n hogere inflatie het hoofd te bieden. die zijn als volgt te categoriseren:

• Bedrijven die werken met contracten die beschermen tegen inflatie, bijvoorbeeld zendmast- en netwerk operators, cateringbedrijven en tolwegbeheerders.

• Bedrijven die de macht hebben om hun verkoopprijzen te bepalen en te verhogen vanwege hun sterke merken, ofwel pricing power.

• Bedrijven die kunnen profiteren van de inflatie en de hogere energieprijzen. Vaak zijn dat energie- of nutsbedrijven.

De aandelenanalisten hebben in hun outlook voor het eerste kwartaal van 2023 een aantal ontwikkelingen inzichtelijk gemaakt aan de hand van een reeks grafieken. Daar pikken we de volgende uit:

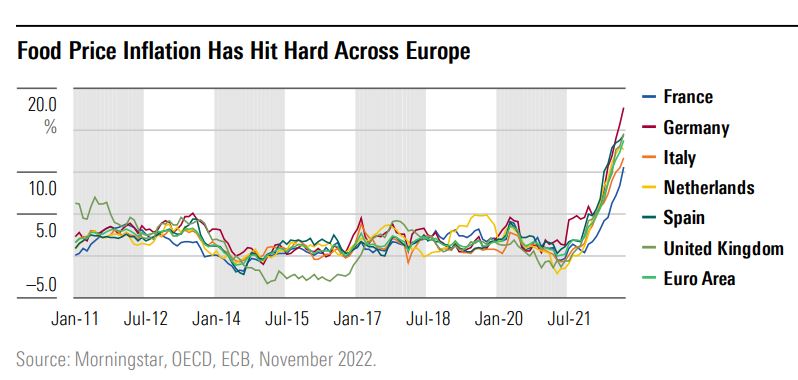

Historisch gezien hebben pieken in de kosten voor energie en voeding de neiging om niet blijvend te zijn. Dat zien we ook nu weer, vooral aan de gasprijs die inmiddels aan het dalen is in vergelijking met de prijsniveaus van de maanden november en december 2022.

Een anders kenmerkende sector is het wereldwijde transport. Naarmate de congestie in de grote havens op alle continenten oplost, de verstoringen in de toeleveringsketens voorbij zijn en ook de vraag iets afneemt, zullen de prijzen voor vervoer, bijvoorbeeld de prijs voor een container per schip, duidelijk afnemen. De markt voor scheepsvracht is erg volatiel, en de prijzen gaan op en neer op de golven van de wereldijde consumptie van industrie en huishoudens.

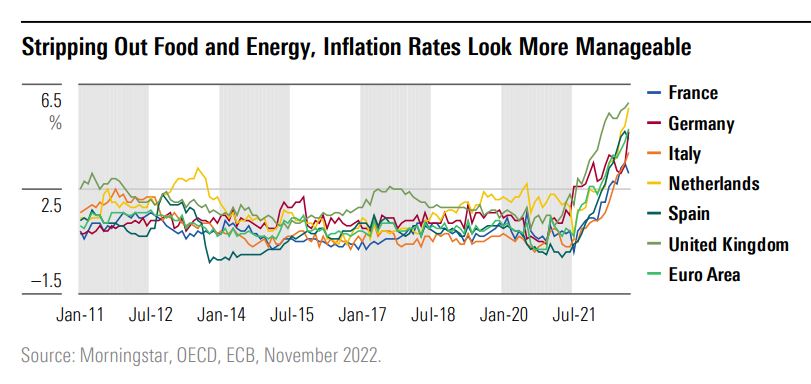

Als die ontwikkeling van dalende prijzen op verschillende gebieden doorzet, dan hebben de centrale banken in Europa te maken met een kerninflatie van omgeveer 5%. Dus niet het hoge niveau van 10% of hoger waar we de voorbije kwartalen mee rekenden. Laten we daarom de zogeheten kerninflatie onder de loep nemen, de maatstaf voor prijsontwikkeling zonder energie en voeding mee te tellen. Nederland en het Verenigd Koninkrijk hebben nog altijd de hoogste inflatie in de Europese regio:

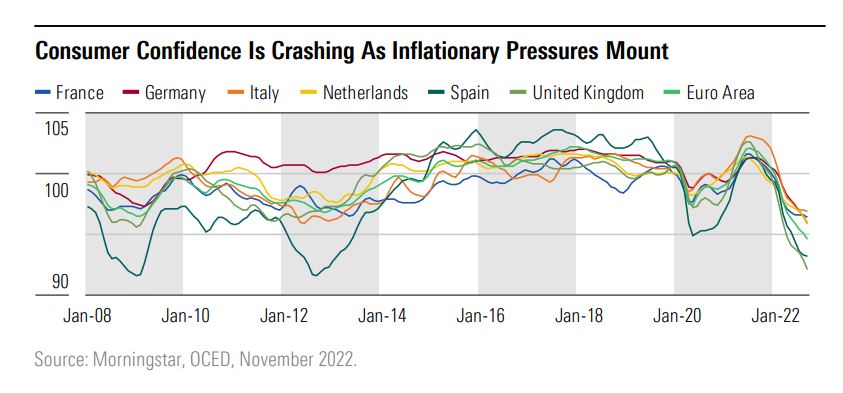

Laten we ook kijken naar het consumentenvertrouwen. Interessant aan deze grafiek is dat te zien is dat na de covid-pandemie het consumentenvertrouwen stijgt, en vervolgens als gevolg van de hoge inflatie weer daalt:

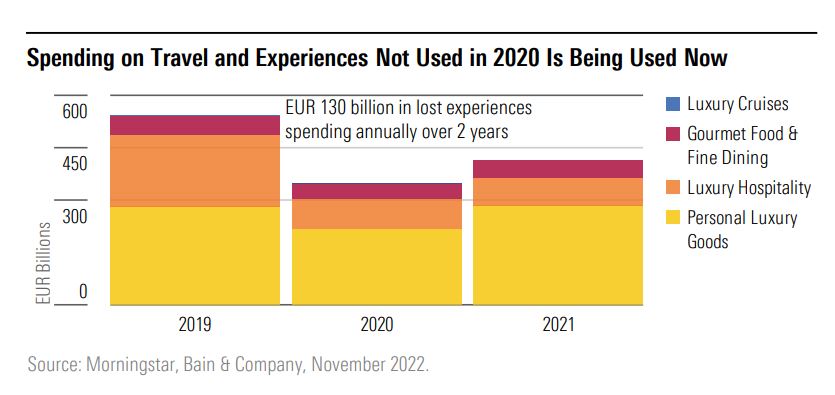

Tegelijk is het zo dat consumenten nog altijd bezig zijn om het geld uit te geven dat ze tijdens de corona-periode niet konden uitgeven vanwege alle beperkingen. Bijvoorbeeld de reisbranche is bezig aan een inhaalslag. Dat blijkt onder andere uit cijfers van het hotelwezen in de VS en Europa die tonen dat de gemiddelde omzet per kamer momenteel hoger ligt dan in 2019, het laatste volledige jaar vóór corona.

De bedrijven in reizen en toerisme pakken dus hun kansen, ook in de prijsstelling van bestemmingen die nu erg in trek zijn bij een groot publiek. Dat mechanisme van pricing power is echter niet houdbaar op de lange termijn, als aanbodcapaciteit en vraag (die nu piekt, maar weer gaat terugvallen naar het gemiddelde) een nieuwe balans gaan vinden. Onderstaande grafiek geeft een beeld van de uitgaven aan reizen en toerisme in de afgelopen drie jaar:

Als het gaat om inflatie is de sector luxe goederen altijd een van de weinige die prijzen zonder al te veel problemen kan doorberekenen aan zijn afnemers. De prijsstelling is immers een cruciaal onderdeel van de propositie. De klantengroep is welvarend genoeg om zijn koopgedrag niet te laten beïnvloeden door prijsverhogingen, dus de sector hoeft niet te vrezen voor vraaguitval. Wat dat betreft waren de reisbeperkingen tijdens corona een groter probleem, toen rijke toeristen niet de wereld over konden reizen en hun geld niet konden laten rollen op de plekken waar de luxe-merken doorgaans op rekenen.

Voorbeelden van sterke luxe merken zijn de Wide Moat rated Zwitserse chocolatier Lindt & Spruengli. De merkkracht is een van de sleutelfactoren achter de Wide Moat, want die stelt het bedrijf in staat om een beduidend hogere prijs te vragen dan mainstream chocolademerken.

Pernod Ricard is een vergelijkbaar geval. De high-end drankenmerken zoals Havana Club en Martell cognac leiden ook hier tot een Wide Moat. In 2022 verhoogde de drankenfabrikant zijn prijzen en wist een duidelijke omzetgroei te boeken, en dat is niet altijd vanzelfsprekend.

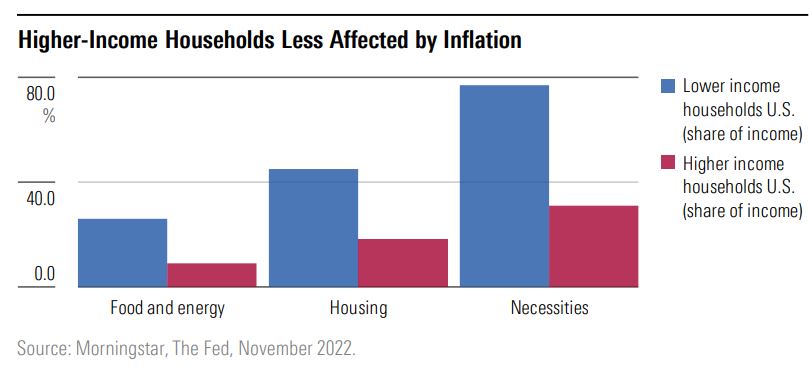

De gevolgen van hoge inflatie worden dus niet gelijkelijk verdeeld. Dat blijkt uit de volgende grafiek op basis van Amerikaanse data: