Een drijvende LNG-fabriek wordt eerder dit jaar afgeleverd in de Groningse Eemshaven om Europa te voorzien van LNG dat met tankers van overzee wordt aangevoerd.

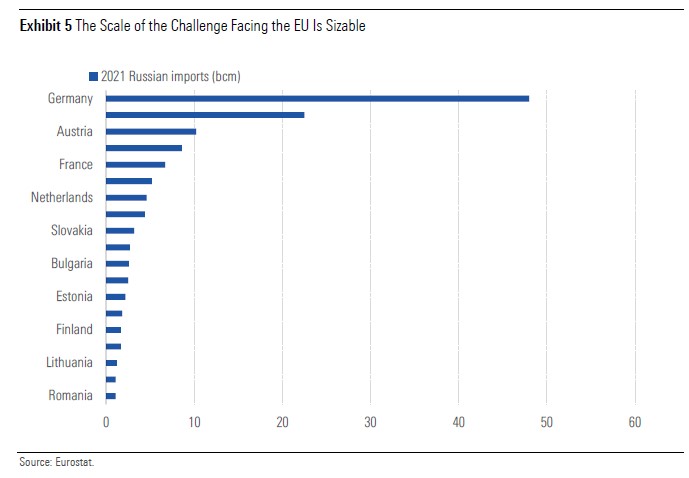

Nu Rusland zijn gasvoorraad al een tijdje als wapen in de strijd rond Oekraïne inzet, heeft de Europese Unie haar strategie over waar het energie vandaan haalt grondig moeten herzien. Europa importeerde immers veel gas uit Rusland: in 2020 kwam gemiddeld 43% van alle gasimport in de EU uit dat land. Maar het verschilt wel sterk per land hoe afhankelijk het is (of was) van Russisch gas; Duitsland zit in dat opzicht verreweg in de lastigste positie.

Enter het masterplan van de Europese Unie: REPowerEU geheten. Dat heeft als doel voor Europa om vanaf 2027 geen gas meer af te nemen van Rusland. Ook voorziet dit plan in een veel lagere gasconsumptie in Europa vanaf 2030. Een grote operatie, gezien de huidige Europese afhankelijkheid van de levering van Russisch gas.

Doel is dat de gasconsumptie, die in 2020 nog 372 miljard kubieke meter (bcm) bedroeg, in 2027 uitkomt op 197 miljard kubieke meter en in 2030 op 122 kubieke meter. Hoe groot de kwestie is, blijkt uit onderstaande grafiek die de import vanuit Rusland naar de EU in bcm weergeeft:

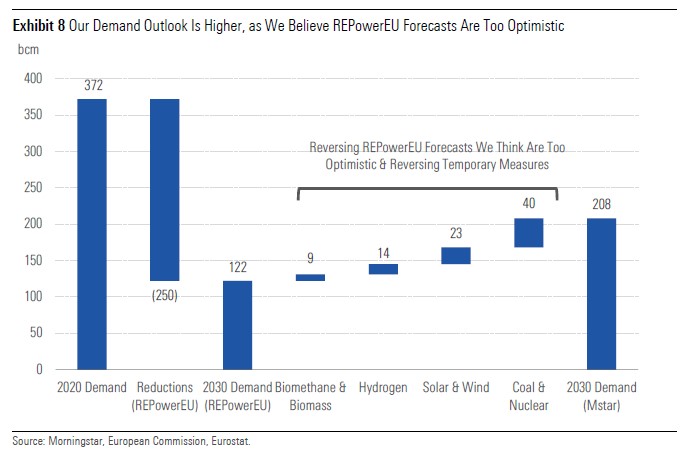

Morningstar-analist Stephen Ellis, die gespecialiseerd is in de energiemarkt, denkt dat de EU al twee jaar eerder – in 2025 dus – kan stoppen met het importeren van Russisch gas, zo schrijft hij in een nieuw rapport over de Europese energiemarkt. Dat is volgens hem zelfs het geval als de Europese gasconsumptie hoger uitvalt dan voorzien in het REPowerEU-plan – de analist verwacht zelf dat die inderdaad hoger zal uitvallen.

Onderstaande tabel laat gedetailleerd zien hoe analist Ellis de vraag ziet ontwikkelen en waar hij voor 2030 uitkomt vanuit zijn visie dat de EU te optimistisch is:

LNG als reddingsboei

Hoe het ook uitpakt: het gestelde toekomstdoel voor gasconsumptie door de EU ligt met die 197 bcm in 2027 sowieso hoger dan de 155 bcm die de EU afgelopen jaar nog importeerde vanuit Rusland. Waar moet die 197 bcm gas dan vandaan komen? Het EU-plan voorziet om te beginnen in een grotere import van vloeibaar aardgas ofwel LNG (liquefied natural gas) vanuit andere landen dan Rusland: 50 bcm aan LNG plus 10 bcm import van niet-Russisch gas.

Vloeibaar aardgas ontstaat als aardgas tot min 162 graden Celsius wordt gekoeld. Zo kan de EU twee vliegen in één klap slaan: onafhankelijk worden van Rusland én geleidelijk haar energievoorziening verduurzamen. Voordat aardgas wordt omgezet in lng worden namelijk alle schadelijke stoffen, zoals koolstofdioxide eruit gehaald. Daardoor geldt lng als een duurzaam alternatief voor diesel.

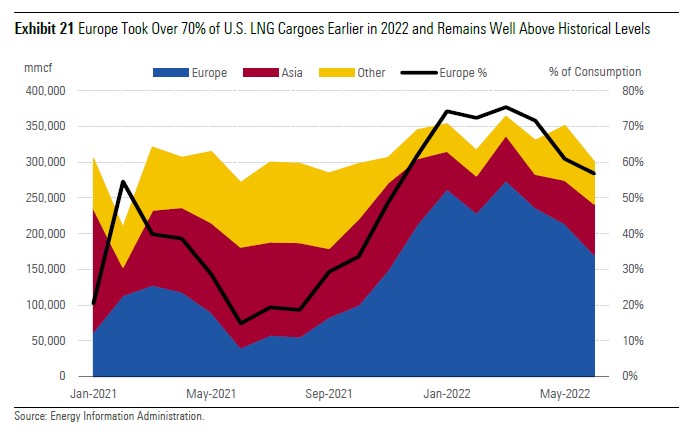

Tot nog toe heeft Europa vooral lng uit de Verenigde Staten geïmporteerd. Zo fungeerden Amerikaanse lng-exporteurs als de broodnodige reddingsboei voor de EU. Het continent nam beduidend meer lng af dan voorheen, waarbij het als vragende partij concurreerde met Azië. Dit jaar voorzien de Verenigde Staten Europa concreet van 15 bcm extra lng, wat het totaal voor 2022 op circa 37 bcm brengt.

Europa vertrouwt voor lng-leveringen grotendeels op zogeheten FSRU’s: Floating Storage Regasification Units. Dat is een opslagschip voor lng met aan boord een centrale die de lng kan omzetten in gasvorm – in wezen is het dus een soort gasfabriek. Dat vloeibaar gemaakte gas kan vervolgens via het reguliere netwerk van ondergrondse gaspijpleidingen hierheen worden getransporteerd.

Tijdelijke kwestie

Maar volgens analist Ellis is deze piekafname van Amerikaans lng door de Europese Unie slechts een tijdelijke kwestie. Hij wijst op de contracten die Amerikaanse lng-exporteurs dit jaar afgesloten hebben: bijna 80% daarvan lijkt bestemd voor de Aziatische (Chinese) markt en slechts 15% voor de Europese, aldus Ellis. En de contracten die de EU heeft afgesloten voor lng via FSRU’s zijn gericht op de korte termijn.

Er is volgens Ellis dus geen sprake van dat Europa nu langetermijncontracten (voor een periode van tien jaar of langer) voor Amerikaans lng afsluit. Het EU-energieplan gaat uit van een import van ongeveer 50 bcm per jaar aan Amerikaans lng tot 2030. Lng kan zo mooi het gat vullen dat wordt veroorzaakt door het wegvallen van Russisch gas – in combinatie met het vergroten van duurzaam opgewekte energie. Over dat laatste meer informatie in het tweede deel van deze serie over energie.

Contracten voor Amerikaans lng hebben als groot voordeel dat ze de afnemer veel flexibiliteit bieden – anders dan oliecontracten. Zo kan de EU de eindbestemming van lng eenvoudig – en boetevrij – aanpassen. En mocht de EU meer lng nodig hebben dan voorzien, bijvoorbeeld omdat er minder duurzame energie voorhanden is dan gepland, dan is dat ook geen probleem. Al is uit de VS geïmporteerd lng vooral vanwege de transportkosten wel duurder dan aardolie die in Europa wordt geproduceerd en/of via pijpleidingen in Europa wordt vervoerd.

Maar stel dat de EU onverwacht minder lng nodig heeft dan waar het voor getekend heeft. Ook dan is er geen man overboord. In dat geval kan het de lng die zij zelf niet nodig heeft naar een andere afnemer doorsturen – naar Azië bijvoorbeeld. Aan zo’n doorverkoopdeal zou de EU zelfs nog wat kunnen verdienen, meent Ellis.

Nadenken over meer lng-import

Historisch gezien vervult Europa ook de rol van opslagplaats voor lng. Vooral in de zomer zijn de voorraden groot, om in de winter geleidelijk kleiner te worden, stipt analist Ellis aan in zijn uitgebreide analyse van de verschuivingen in de Europese energievoorziening. Die rol als voorraadschuur zou de EU mogelijk weer meer kunnen oppakken.

Mocht de EU op de middellange- of lange termijn meer lng nodig blijven hebben dan vóór deze energiecrisis met Rusland losbarstte, dan moet zij wel nadenken of haar opslag- en distributiecapaciteit voldoet, waarschuwt analist Ellis. Het lijkt op het eerste gezicht alsof Europa alle infrastructuur voor meer lng-transport op orde heeft. Maar bijvoorbeeld het grootste deel van de Spaanse capaciteit aan pijpleidingen (in totaal 35 bcm) is nu helemaal niet beschikbaar.

Verder zijn de meeste lng-terminals in de EU op het moment al redelijk gevuld of zelfs overvol. Of zijn er geen pijpleidingen meer vrij om de lng vanaf die terminals door te vervoeren. Ook om die reden zijn de al eerder genoemde FSRU’s een uitkomst: die kunnen als opslagplek dienen voor olie en gas en dat ter plekke omzetten in lng.

Voordeel is dan dat lng veel minder ruimte in beslag neemt dan aardolie. En FSRU’s zijn enorme schepen, die soms wel 290 meter lang zijn, waarin een voorraad van grofweg 125.000 à 170.000 kubieke meter gas bewaard kan worden – afhankelijk van het bouwjaar. Daarbij geldt: hoe ouder, hoe beperkter de opslagcapaciteit.

Ellis denkt vanwege dit capaciteitsprobleem in continentaal Europa dat het Verenigd Koninkrijk op het moment de beste plek is om lng naartoe te exporteren. Vanaf daar kan de lng dan naar België en Nederland vervoerd worden via de Engelse pijpleidingen Interconnector en BBL. Die hebben samen een capaciteit van ruim 30 bcm. De gasexport via deze Engelse route verdrievoudigt nu al per jaar en Morningstar verwacht dat de hoeveelheid dit jaar makkelijk boven de 20 bcm kan uitvallen.