De wereldwijde pandemie bracht een massale heroverweging van persoonlijke prioriteiten met zich mee: The Great Resignation. Meer mensen die van steden naar de provincie en dorpen verhuizen is maar een voorbeelden van hoe mensen andere afwegingen maken ten aanzien van hun werk, thuis en financiële handel en wandel.

Bij al deze voorbeelden gaat het om geld, maar geld is niet de enige factor. Mensen kiezen voor pensioen of banen die meer voldoening geven of meer balans bieden. Ze verhuizen naar locaties die meer ruimte, natuurlijke schoonheid of rust bieden. Overal waar je kijkt, lijkt het erop dat mensen steeds meer gefocust zijn op het maximaliseren van niet alleen hun welvaart, maar ook hun welbevinden en de kwaliteit van leven.

Deze trends illustreren iets dat volgens mij belangrijk is, maar vaak over het hoofd wordt gezien door financiële professionals: dat belangrijke financiële beslissingen vaak zowel monetaire als niet-monetaire afwegingen met zich meebrengen.

Economie en emotie

In de economie kennen we het fundamentele concept van nut. In de financiële wereld denken we veel na over het optimaliseren van nut, maar wat is nut? Nut is een maatstaf voor waarde, maar het zijn niet alleen euro's en dollars. Nut wordt gedefinieerd als de totale voldoening die kan worden afgeleid uit het consumeren van goederen of diensten.

Het is verleidelijk om de mentale afsteek te nemen in de vorm van het adagium 'meer geld = meer voldoening'. Geld is immers veel eenvoudiger te meten dan tevredenheid. Maar het maximaliseren van het nut is niet hetzelfde als het maximaliseren van het rendement. Nut is subjectief en omvat vele factoren. Het negeren van emotionele kosten en baten leidt ertoe dat we het totale nut van afwegingen verkeerd inschatten.

Voor geen goud...

Wanneer we een afweging maken, voeren we een mentale kosten-batenanalyses uit. Welke optie heeft de hoogste waarde als we alles in ogenschouw nemen? Wat geeft ons het grootste totale rendement op onze initiële investering? Sommige van de kosten en baten die we beschouwen zijn financieel. Sommige zijn emotioneel en sommige zijn psychologisch.

Ik kreeg ooit een baan aangeboden bij een groot bedrijf die een aanzienlijke loonsverhoging zou hebben betekend, maar de baan zou veel meer reizen hebben gekost en het werk was niet erg interessant voor mij. Ik sloeg dat aanbod af, omdat in de kosten-batenanalyse die ik deed, de emotionele en psychologische belasting van het dagelijkse werk en het vaker weg van mijn familie, zwaarder wogen dan het extra geld. Ik weet dat ik hierin niet de enige ben, en ik beschouw dit niet als irrationeel of suboptimaal. Ik was niet gericht op het maximaliseren van mijn financiële rendement, maar op het maximaliseren van het totale nut.

Velen van ons kunnen acties bedenken die zo weerzinwekkend zijn dat geen enkele hoeveelheid geld ons zou kunnen bewegen om mee te doen. Wanneer we de kosten en baten van de afweging evalueren, wegen de psychologische en emotionele kosten op tegen de financiële voordelen, en het algehele nut van de afweging is niet aantrekkelijk. Evenzo bieden sommige afwegingen voordelen die verder gaan dan alleen de financiële.

Prijs versus waarde

De prijs van iets is niet hetzelfde als de waarde ervan. Prijs is wat je voor iets betaalt, waarde is wat je krijgt. Toch stellen deze twee vaak gelijk, en dat kan riskant zijn.

De belangrijkste richtlijn voor de meeste mensen is niet om de marktprijs van hun activa te maximaliseren. Als complexe wezens hebben we doelen in het leven die veel verder gaan dan de wereld van financiële zekerheid en vrijheid. Dat zijn weliswaar belangrijke, waardevolle doelen, maar als financiële adviseurs zich uitsluitend richten op het maximaliseren van het financiële rendement op investeringen, missen ze het grotere doel van financiële planning.

Personal finance gaat niet over zoveel mogelijk geld vergaren, maar om het maken van goede keuzes met onze beperkte middelen, zodat we het leven kunnen leiden dat we willen leven. Sommige puristen zullen beweren dat financieel beheer wél gaat om zoveel mogelijk geld, omdat je met dat geld het leven kan creëren dat je wil leiden. Méér geld betekent in die denkwijze dan ook méér vermogen om dat leven te kunnen creëren.

Tegen deze cynici zou ik willen zeggen dat veel financiële afwegingen emotionele kosten en voordelen met zich meebrengen die niet van de transactie kunnen worden gescheiden. In deze gevallen zorgt het negeren van emoties ervoor dat we resultaten verkeerd waarderen. Ik ken tientallen mensen die zelfs driecijferige rendementen zouden weigeren als die zouden leiden tot directe schade berokkenen aan anderen of tot uitputten van natuurlijke hulpbronnen op onze planeet. Voor de purist die alleen in cijfers denkt, is dit irrationeel, maar voor deze beslissers is hun afweging helder; zij houden er geen gevoel van verlies aan over als ze dergelijke keuzes niet maken.

De waarde van een gevoel schatten

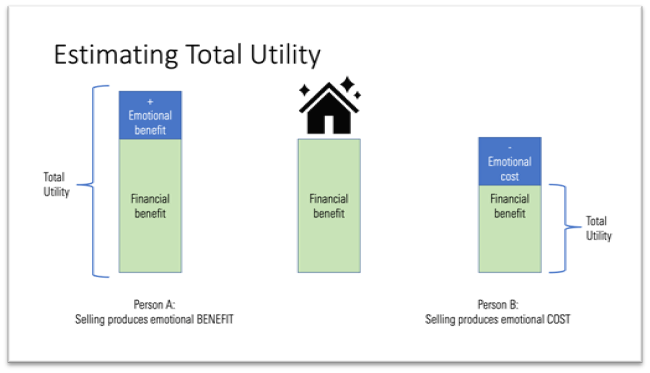

Denk bijvoorbeeld aan iemand die erover denkt zijn huis te verkopen na een pijnlijke echtscheiding. De woning is een bezit met een bepaalde financiële waarde, en u kunt eenvoudig inschatten welk financieel rendement met de verkoop is te behalen. De emoties die de verkoper met het huis associeert, zullen echter het totale nut van de transactie beïnvloeden.

In dit voorbeeld associeert persoon A het huis met de negatieve emotionele en psychologische aspecten van de verbroken relatie, en dus zou het verkopen van het huis en een nieuwe verhuizing een extra voordeel opleveren boven het financiële. Persoon B associeert het huis met het gezin dat ze hebben gekoesterd en de wortels die ze hebben neergezet. Het geeft hen het broodnodige gevoel van continuïteit en stabiliteit in een anders tumultueuze en onzekere tijd. Voor persoon B zou het verkopen van het huis emotionele kosten met zich meebrengen, waardoor het algehele nut van de transactie wordt verminderd.

Door financiële afwegingen te maken en daarbij het maximaliseren van het nut te betrekken, kunnen we gemakkelijk veel menselijk gedrag verklaren dat niet logisch is door de blik van alleen financiën. Het kan ook helpen verklaren hoe twee mensen totaal verschillende ervaringen met vergelijkbare financiële transacties kunnen hebben.

Soms is personal finance meer personal dan finance

Crises leiden vaak tot een andere kijk op zaken, en de covid-pandemie is daarop geen uitzondering. Deze langdurige periode van onzekerheid, stress en isolement heeft voor velen aanleiding gegeven tot ingrijpende heroverweging van de prioriteiten. Macro-sociaal-economische trends suggereren dat mensen meer belang hechten aan de niet-financiële aspecten van hun werk en privé-leven dan voor de pandemie.

Deze trends brengen de niet-financiële aspecten van financiële afwegingen nadrukkelijker onder de aandacht. Verstandige financiële professionals zullen er nota van nemen. Nadenken over financiële afwegingen in termen van het maximaliseren van het nut in plaats van alleen geld kan helpen verklaren waarom cijfers alleen niet altijd overtuigend zijn voor klanten.

Adviseurs die emotionele en psychologische aspecten van beslissingen betrekken bij hun adviespraktijk, zullen merken dat ze beter toegerust zijn om samen met cliënten strategieën uit te dokteren die de kwaliteit van leven maximaliseren. Klanten helpen om hun uiteindelijke doel van 'gefinancierde tevredenheid' te bereiken, is inderdaad een waardevolle service.