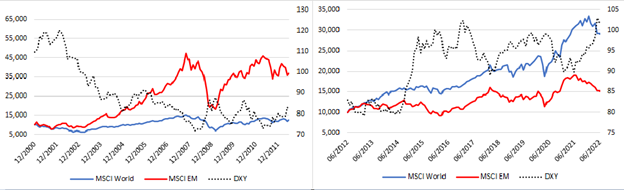

Het proces van monetaire verkrapping door de Amerikaanse centrale bank vormt een grote uitdaging voor risicoactiva, in het bijzonder voor opkomende markten. Het belang van de Amerikaanse dollar mag hierbij niet onderschat worden, want overheden en bedrijven in deze landen zijn vaak afhankelijk van dollarfinanciering vanwege de kleine binnenlandse kapitaalmarkten. Wanneer de rentes op dollarleningen stijgen, gaat dat vaak hand in hand met een uitstroom van kapitaal, wat in het verleden soms resulteerde in een financiële crisis.

Onder meer door de sterke prestaties van Amerikaanse technologiebedrijven zit de dollar al sinds 2011 in een bull market. Hoewel de Amerikaanse dollar zowel in 2017 als in 2020 onder druk kwam te staan en stemmen zinspeelden op een trendverandering, dreven verschillende gebeurtenissen beleggers toch weer naar de veiligheid van Amerikaanse activa.

In 2017 was er de belastingverlaging van Trump en de Brexit onzekerheid en in 2020 de pandemie en gigantische steunmaatregelen in de VS. Het gegeven dat de dollar het goed doet in periodes van Amerikaanse economische superioriteit of wereldwijde crisis is wat de dollar uniek maakt. Enkel wanneer de wereldwijde groei en winstgevendheid relatief sterker is dan die in de VS, zien we een sterke instroom in andere markten. Dit was voor de opkomende markten het geval in begin jaren 2000.

Aandelen

Tegenwoordig vormen de vastgoedproblemen en het zero-COVID beleid in China en in mindere mate de oorlog in Oekraïne het perfecte excuus om activa uit opkomende landen wederom links te laten liggen.

De MSCI Emerging Market index staat tot dusver dit jaar 6,3% in het rood, gemeten per het einde van mei 2022. De MSCI China verloor 11,6% over de eerste vijf maanden van dit jaar, de MSCI Taiwan 7,3%, MSCI India 3,5% en de MSCI Korea 8,4% in euro. Resultaten in Zuidoost-Azië waren zoals wel vaker een mix.

Brazilië brak die trend, want de MSCI Brazil steeg tot dusver zo’n 35% in euro mede dankzij wisselkoerswinsten en ook kleinere Latijns-Amerikaanse landen profiteerden van een heuse grondstoffenrally. Zo boekten de MSCI Colombia en MSCI Chile indices een winst van respectievelijk 44% en 43%.

Echter, over de laatste 10 jaar bedroeg het gemiddeld jaarlijks rendement in deze drie landen slechts 1,7% (Brazilië) -2,4% (Colombia) en -2,3% (Chile) ten opzichte van 6,6% en 6,8% in respectievelijk China en Korea. Dankzij zijn leiderschap in onder andere halfgeleiders wist de MSCI Taiwan index over diezelfde periode zelf een gemiddeld jaarlijks rendement van 14,8% te halen.

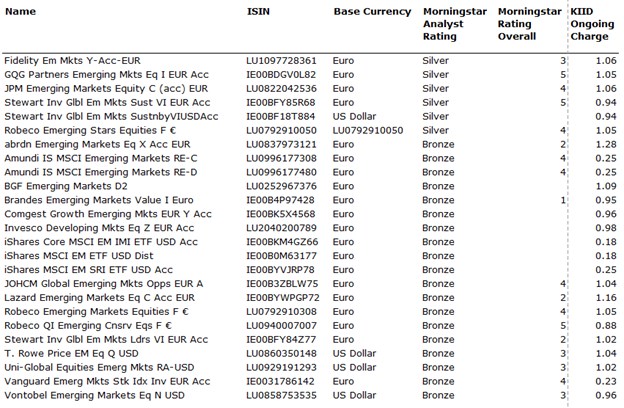

Hier is een overzicht van beleggingsfondsen (die beschikbaar zijn voor Nederlandse beleggers) binnen de categorie Global Emerging Market Equity en van Morningstar een positieve beoordeling krijgen.

Obligaties

Traditioneel volgen centrale banken van opkomende markten de rentebeslissingen van de Federal Reserve, maar deze keer waren velen de Amerikaanse centrale bank voor met het verhogen van de rente omdat daar de inflatie zich eerder manifesteerde.

Daardoor komt volgens sommige beleggers het verwachte rendement stillaan tot een aantrekkelijk niveau. De 10-jaars rente op overheidsobligaties bedroeg 7% in Polen en 7,6% in Hongarije op vrijdag 10 juni. Verder van huis in Latijns Amerika bedraagt de rente 12% op Braziliaans en 9% op Mexicaans staatspapier.

Bovendien zijn hun munten volgens diezelfde beleggers onderwaardeerd. Zo verloor de Poolse zloty sinds begin 2020 6,4% van haar waarde terwijl de Hongaarse florint over de laatste 12 maanden 11,4% prijsgaf ten opzichte van de euro. Sinds de start van Victor Orban’s tweede ambtstermijn verloor de munt maar liefst 32% ten opzichte van de euro.

Interessant zijn de twee Latijns Amerikaanse munten die sinds maart 2020 met respectievelijk zo’n 12% en 25% stegen ten opzichte van de euro nadat ze in de 5 jaar daarvoor respectievelijk 39% en 37% van hun waarde verloren.

Focus op inflatieverwachtingen

Ondanks deze waarderingen lijkt de activaklasse voorlopig gevangen in de algemene bear market voor obligaties. De verwachtte inflatie voor Polen en Hongarije dit jaar ligt immers rond respectievelijk 10,1% en 9,4% ten opzichte van 6,8% in de eurozone (10-jaars rente ligt rond de 1,4%). Voor Brazilië en Mexico spreken we over verwachte inflatie van respectievelijk 10,4% en 7,5%.

De vraag is dus wanneer de inflatie zal pieken en in welke mate de centrale banken, met de Federal Reserve voorop, hun monetaire beleid al hebben genormaliseerd. Zoals altijd zal dit van land tot land verschillen want iedere natie kampt met zijn eigen uitdagingen en opportuniteiten terwijl de een al verder staat in de verkrappingscyclus dan de ander.

Ook de tolerantie voor inflatie kan verschillen, inflatie van 5% in de Filippijnen is in tegenstelling tot in Duitsland minder groot nieuws. Eenmaal de inflatie piekt zullen centrale bankiers vermoedelijk niet lang wachten met de rentes te verlagen wat goed is voor de prijs van lokale obligaties.

Hier is een overzicht van beleggingsfondsen (die beschikbaar zijn voor Nederlandse beleggers) binnen de diverse Global Emerging Markets (Corporate) Bond categorieën en van Morningstar een positieve beoordeling krijgen.

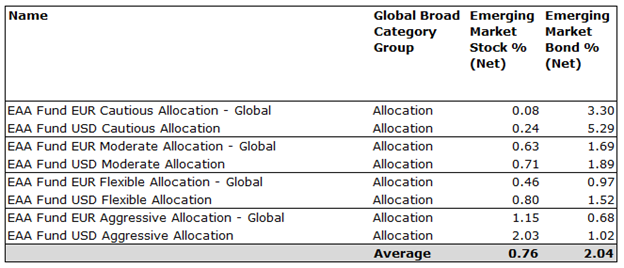

Lage wegingen

Morningstar data laten zien dat het merendeel van beleggers nog steeds pessimistisch is over de vooruitzichten van opkomende markten. De huidige netto blootstelling aan aandelen en obligaties uit opkomende markten binnen verscheidene grote Morningstar categorieën is gering, zeker gezien hun aandeel in de MSCI All-Country World index. Professionele beleggers hebben voldoende ruimte om hun allocatie aan opkomende markten op te drijven.