De Europe Large-Mid Cap Pick List biedt een overzicht van de aantrekkelijkst gewaardeerde Europese aandelen. De lijst bestrijkt de meest ondergewaardeerde mid- en large-cap aandelen op voor risico gecorrigeerde, sector-gewogen basis uit de Morningstar European Market Large-Mid Cap Index. Deze lijst is niet bedoeld als een modelportefeuille. Wel dient de Europe Large-Mid Cap Pick List als ideeëngenerator voor beleggers met kansrijke aandelen verdeeld over een aantal sectoren.

De Morningstar European Market Large-Mid Cap Index steeg in december 2021 met 5,37% en sloot de maand af op een stand van 3.567. Daarmee is de markt momenteel fair gewaardeerd, want de gemiddelde koers/Fair Value ratio van actief gevolgde aandelen uit de Morningstar Europe Market Large-Mid Cap Index indiceert een premie van 2% ten opzichte van de Fair Value, iets hoger dan de 1% per eind november.

Op relatieve basis is technologie de duurste sector in de Index, waarbij het gemiddelde aandeel noteert tegen een premie van 23% ten opzichte van de Fair Value die Morningstar ervoor berekent. De energiesector is de goedkoopste en die kent een korting van 22% ten opzichte van de Fair Value.

Kijken we naar de Europe Large-Mid Cap Pick List, dan noteert die per ultimo december tegen een korting van gemiddeld 29% ten opzichte van de Fair Value. De goedkoopste sector is de energiesector die een gemiddelde korting van 56% ten opzichte van de Fair Value kent.

De nieuwkomers op de Europe Large-Mid Cap Pick List voor deze maand zijn onder meer de volgende aandelen:

ABN Amro

Thuismarkt Nederland is een oligopolie en ABN Amro is een van de drie leidende banken hierin. De funding mix van de bank is aantrekkelijk en leunt minder dan bij andere banken op wholesale funding. De strategie en het businessmodel zijn duidelijk, simpel en gefocused.

Koninklijke Philips

De grote hoeveelheid reeds in gebruik zijnde imaging apparaten in ziekenhuizen biedt de mogelijkheid om deze partijen ook andere medische apparatuur te verkopen. Deze manier van cross-selling is voor een grote speler als Philips makkelijker, efficiënter en profijtelijker dan voor veel kleinere spelers. Philips is marktleider is een aantal markten die nog grotendeels onontgonnen zijn, zoals apneu en elektrische tandenborstels. Daardoor is het goed gepositioneerd om het meest te profiteren van verdere ontwikkeling en groei van deze markten.

Asos

Er is nog veel ruimte voor expansie buiten de thuismarkt, in de rest van Europa en ook in de Verenigde Staten, waar Asos een marktaandeel heeft van minder dan 10%. Investeren in verdere automatisering van de warenhuizen en de distributie zullen de kosten ervan doen dalen, de leveringssnelheid verhogen en een voorsprong bieden op concurrenten die later de markt zullen betreden. Gepersonaliseerde aanbevelingen en pas-suggesties op basis van eerdere bestellingen kunnen de relaties met klanten verstevigen en de klanentrouw bevorderen.

Vodafone

De schaalgrootte van Vodafone is gigantisch met 270 miljoen draadloze gebruikers wereldwijd en mobiele en vaste netwerken in de meeste landen waar het actief is. Weinig andere telecombedrijven kunnen de omvang en de kracht van dit netwerk evenaren. Europa is de kernmarkt, maar de aanwezigheid in diverse opkomende landen betekent een sterke bijdrage van bovengemiddelde groei die voorlopig nog niet ten einde is. Zelfs na de recente dividendverlaging is het dividenrendement op het aandeel Vodafne nog altijd interessant. De huidige pay out ratio is volgens Morningstar ook in de toekomst houdbaar.

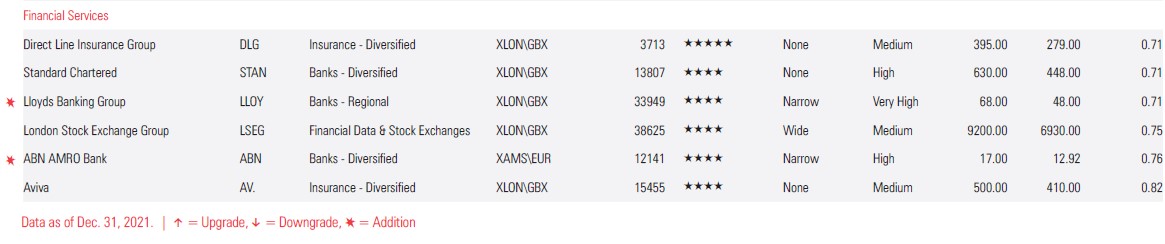

De volledige lijst

Bekijk hier de volledige Europe Large-Mid Cap Pick List voor januari: