De Europe Large-Mid Cap Pick List biedt een overzicht van de aantrekkelijkst gewaardeerde Europese aandelen. De lijst bestrijkt de meest ondergewaardeerde mid- en large-cap aandelen op voor risico gecorrigeerde, sector-gewogen basis uit de Morningstar European Market Large-Mid Cap Index. Deze lijst is niet bedoeld als een modelportefeuille. Wel dient de Europe Large-Mid Cap Pick List als ideeëngenerator voor beleggers met kansrijke aandelen verdeeld over een aantal sectoren.

De Morningstar European Market Large-Mid Cap Index daalde in september met 3,16% en sloot de maand af op een stand van 3.322. Daarmee is de markt momenteel fair gewaardeerd, want de gemiddelde koers/Fair Value ratio van actief gevolgde aandelen uit de Morningstar Europe Market Large-Mid Cap Index indiceert een premie van 2% ten opzichte van de Fair Value, iets hoger dan de 6% per eind augustus en 5% per eind juli.

Op relatieve basis is gezondheidszorg de duurste sector in de Index, waarbij het gemiddelde aandeel noteert tegen een premie van 19% ten opzichte van de Fair Value die Morningstar ervoor berekent. De sector energie is nog altijd de goedkoopste en die kent een korting van 14% ten opzichte van de Fair Value.

Kijken we naar de Europe Large-Mid Cap Pick List, dan noteert die per ultimo september tegen een korting van gemiddeld 31% ten opzichte van de Fair Value. De goedkoopste sector is de energiesector die een gemiddelde korting van 64% ten opzichte van de Fair Value kent.

De nieuwkomers op de Europe Large-Mid Cap Pick List voor deze maand zijn met name te vinden in de sector grondstoffen, te weten een speciaalchemie-bedrijf en een bouwer. Maar ook de van de lijst verdwenen aandelen komen merendeeels uit de grondstoffensector, namelijk een chemiebedrijf, een industrieel metaalbedrijf en een mijnbouwer. Nieuw op de lijst zijn onder meer de volgende aandelen:

Telecom Italia

Het samengaan van OpenFiber en FiberCop's glasvezelactiviteiten zal resulteren in één enkel nationaal vast netwerk dat kosteninefficiënties elimineert en een rationelere markt creëert. De kapitaalintensiteit zal geleidelijk aan afnemen en dat is positief voor het kapitaalrendement. Ook de allianties met onder meer Vodafone om de mobiele en vaste netwerken te delen dragen bij aan een gunstiger kapitaalrendement. Nieuwe groeimarkten zoals de cloud, beveiliging en andere toepassingen, en ook landen zoals Brazilië zullen voor omzetgroei gaan zorgen in de toekomst.

Admiral Goup

De co-verzekerings en herverzekerings activiteiten in samenwerking met partners zorgt voor uitbreiding van het marktaandeel en maakt groei makkelijker dan voor concurrenten die die relaties niet hebben. Het aantal klanten is de afgelopen tijd sterk gegroeid en dat biedt de mogelijkheid om via hun verzekeringspolissen andere, aanvullende producten te verkopen aan diezelfde klanten, wat de omzet en de opbrengst per klant verder stimuleert.

Stellantis

De voortgaande integratie van de merken uit de Fiat en Peugeot-Citroën en Opel geledingen leidt tot steeds betere benutting van schaalvoordelen. In het vierde jaar na de vorming van het conglomeraat zal al 80% van de beoogde 5 miljard euro aan synergievoordelen behaald zijn, verwacht het bedrijf zelf. De huidige krapte als gevolg van chiptekorten en lage voorraad vanwege de covid-19 crisis drijft de verkoopprijzen op, al is het maar tijdelijk, en dat leidt op korte termijn tot hogere winstgevendheid. Wereldwijde uitrol van merkan als Alfa Romeo, Jeep en Maserati zal de gemiddelde omzet per eenheid opstuwen en de winstgevendheid verbeteren.

EasyJet

De enorme duikeling van de luchtvaartindustrie door de corona-crisis heeft EasyJet gedwongen om een al langer bestaand plan voor kostenherstructurering eerder en versneld uit te voeren. Dat kan ertoe leiden dat het uit de crisis tevoorschijn komt met een gunstigere kostenstructuur dan concurrenten die zijn nut op lange termijn kan bewijzen door structurele verbetering van de winstgevendheid. Dat biedt de kans om marktaandeel te pakken en de positie op de belangrijke knooppunten op de grote Europese luchthavens te versterken. Het karakter van prijsbreker sluit aan bij de waarschijnlijk veranderde klantenvraag naar goedkopere zakelijke reizen en fijnmazig netwerk van zakelijke bestemmingen.

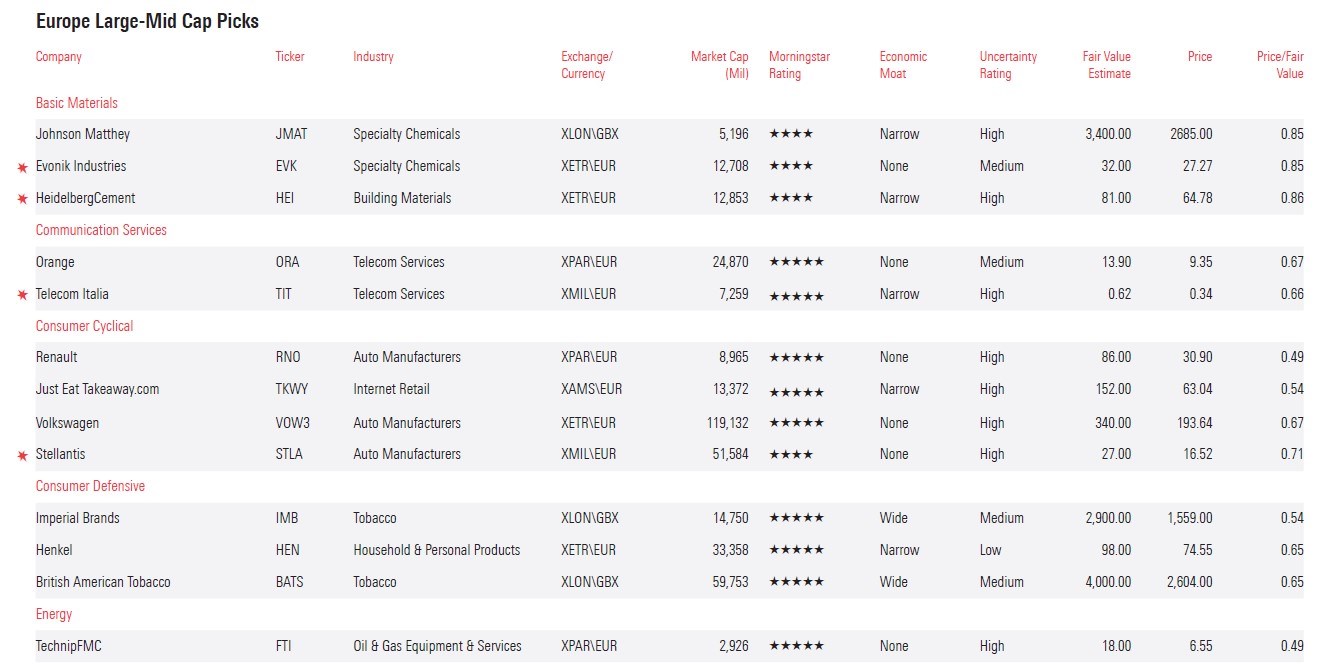

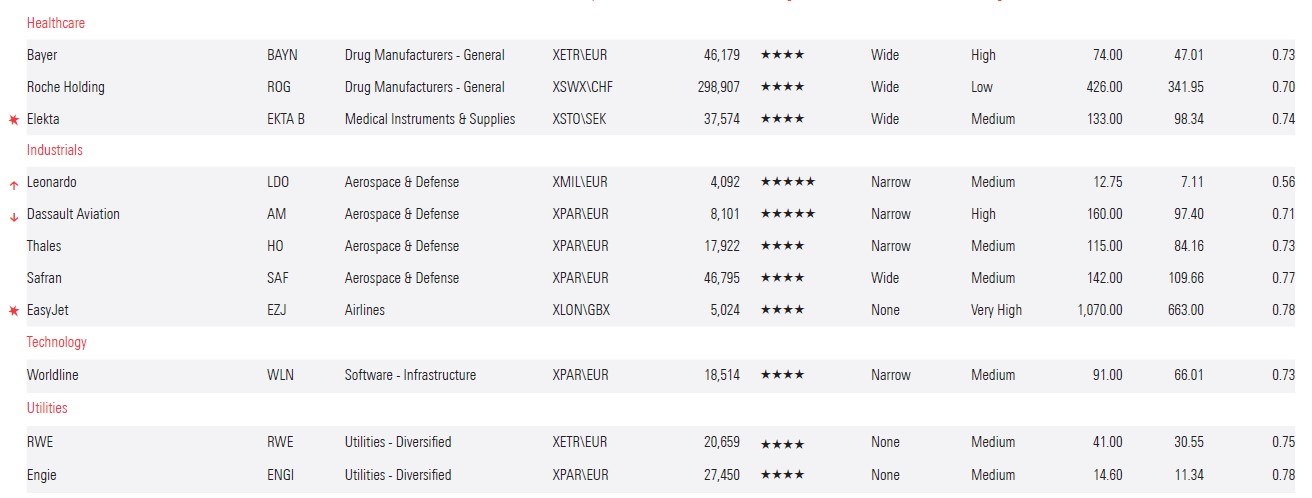

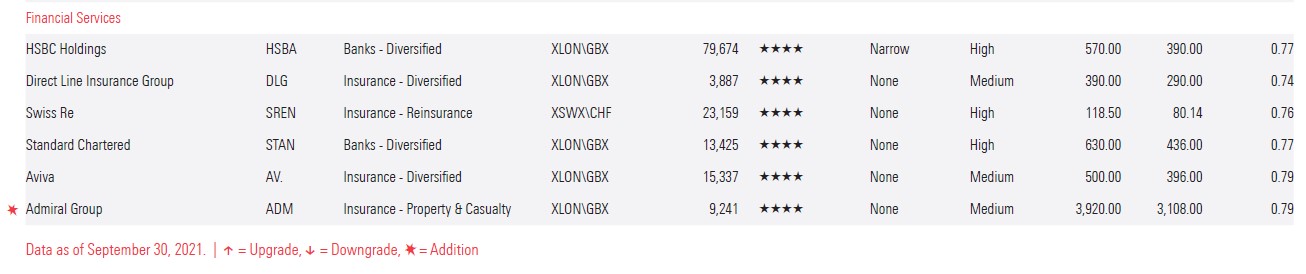

De volledige lijst

Bekijk hier de volledige Europe Large-Mid Cap Pick List voor oktober: