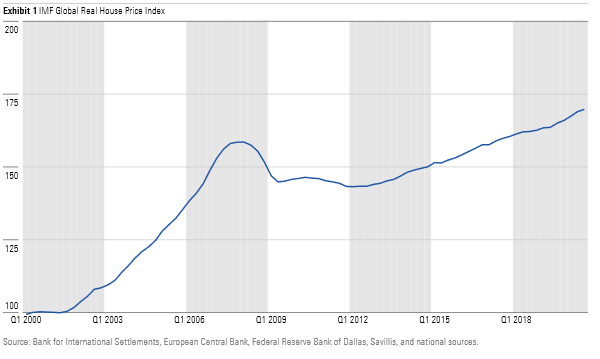

De huizenprijzen stijgen tot ongekende hoogten en dat zet vastgoed als beleggingscategorie weer op de kaart. Beleggen in vastgoed om te verhuren en zo een reguliere inkomstenstroom te verwerven is een interessante optie in de huidige marktomstandigheden.

De enorme waardestijgingen van panden in de afgelopen paar jaar maken niet alleen kopen om te verhuren tot een aantrekkelijke optie, maar ook het kopen om na waardevermeerdering weer te verkopen. Zo'n tien jaar geleden was die laatste optie lang niet zo aantrekkelijk als nu.

Toch is niet alles veranderd en blijven veel aloude wetten van vastgoedbeleggen overeind. Morningstar onderzoekt de voors en tegens van beleggen in vastgoed in vergelijking met aandelen.

Voor:

1. Je bezit een echt bestaande asset, die je daadwerkelijk kan zien, voelen en aanraken. Je hebt een bepaalde mate van controle over de fysieke en waarneembare kwaliteit van je bezit door er aanvullende investeringen en/of tijd en energie in te steken.

2. Aannemende dat je het pand voor langere tijd in je bezit zal hebben, kan het voor een stabiele stroom van aanvullend inkomen zorgen die de kosten van hypotheek en onderhoud meer dan compenseert.

3. Over een langere tijdsperiode gemeten zal het pand zelf naar verwachting in waarde stijgen, hopelijk met een hoger percentage dan de inflatie. Dat zorgt naast de huurinkomsten ook voor kapitaalwinst.

4. Nu de rentes historisch laag zijn en waarschijnlijk ook blijven, zijn de leenkosten om te kunnen investeren in vastgoed voor verhuur flink gedaald. Houd er rekening mee dat die ooit weer zullen gaan stijgen.

Tegen:

1. Beleggen in een of meer panden om te verhuren is een significante investering in één enkele asset klasse: vastgoed. Dat is een van de 11 sectoren van de economie volgens algemeen aanvaarde maatstaven. Bedenk dat je naast vastgoed voldoende ruimte over moet houden om je beleggen te kunen spreiden. Want les één van beleggen is diversifiëren en niet alles op slechts één asset klasse inzetten.

2. De financiële kosten van onderhoud aan een verhuurpand kunnen significant zijn, zowel in termen van werkzaamheden als tijdsbesteding om je huurder(s) van dienst te zijn. Als dat echt veel werk en tijd vergt, kan het zinvol zijn om een beheerder aan te stellen die deze diensten verleent. Daarbij is het zaak de kosten van de inzet van zo'n beheerder af te wegen tegen wat dat oplevert.

3. Vastgoed in de vorm an woningen en kantoren is doorgaans veel minder liquide dan bijvoorbeeld de aandelenmarkt. Voor vastgoed is geen marktplaats opgetuigd zoals de beurs voor aandelen. Het zal dan ook langer duren om verkoop van een pand te realiseren in de vrije markt waar je op zoek moet gaan naar een koper. Hier speelt je tijdshorizon een rol; hoeveel tijd wil of kan je daar aan besteden en hoe snel heb je het geld uit de verkoopopbrengst nodig. Als dat snel moet kunnen plaatsvinden, dan is vastgoed niet je ding.

4. Veel beleggers zullen kapitaal moeten lenen om vastgoed te kunnen kopen. Hoewel hypotheken als 'goede' schuld worden gezien, is geld lenen om ermee te beleggen een vorm van leverage en dat verhoogt het risico. Als de vastgoedprijzen zouden dalen, dan wordt het lastiger om je hypotheekverplichtingen na te komen. Dat de rente nu zo laag is, is voor dit aspect gunstig, maar als die stijgt, dan gaan de verplichtingen zwaarder wegen.

Aantrekkelijk midden

Een deel van een grote beleggingsportefeuille beleggen in vastgoed is een goede zet. De waarde van vastgoed is minder volatiel dan die van aandelen en het biedt een extra vorm van diversificatie. Beleggers kunnen behalve in eigen panden ook beleggen in aandelen van beursgenoteerde vastgoed bedrijven die op hun beurt weer investeren in panden.

Deze zogeheten real estate investment trusts (REIT's) bieden blootstelling aan vastgoed en aan de bijbehorende huurinkomsten, terwijl tegelijkertijd de liquiditeit van een aandeel behouden blijft. En het scheelt een boel werk, want je bent niet volledig huisbaas met alle bijbehorende verplichtingen. Beleggers hebben de keus tussen woning- of bedrijfspanden-REIT's.