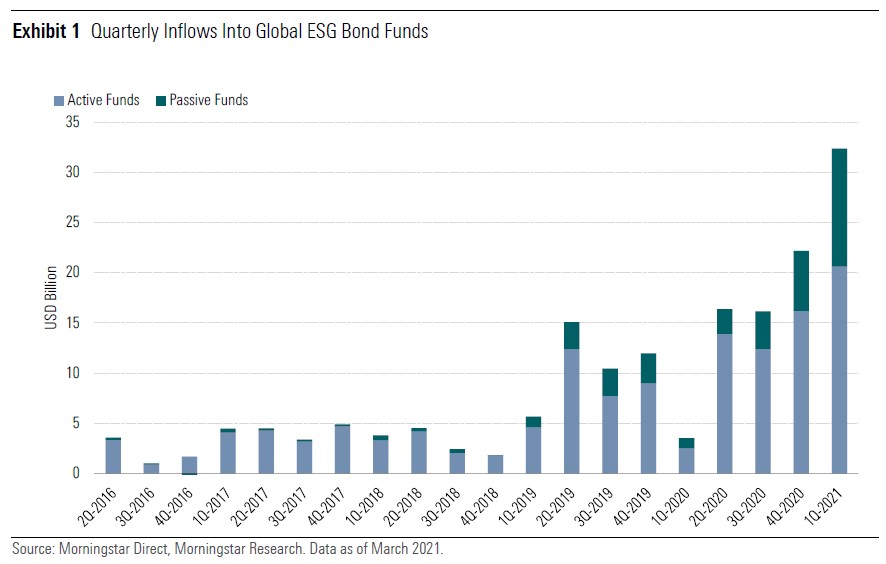

Duurzaam beleggen is lang niet zo vanzelfsprekend als het over obligaties gaat als in de wereld van aandelen. Maar dat begint wel in rap tempo te veranderen. Zo hebben beleggers die een duurzaam obligatiefonds zoeken, steeds meer keus: afgelopen jaar alleen al werden er 122 nieuwe obligatiefondsen gelanceerd met een ESG-etiket, wat zoals bekend staat voor Environmental, Social en Governance. Oftewel: fondsen die staan voor een respectvolle omgang met planeet (milieu), dier en medemens, plus fatsoenlijk ondernemingsbestuur.

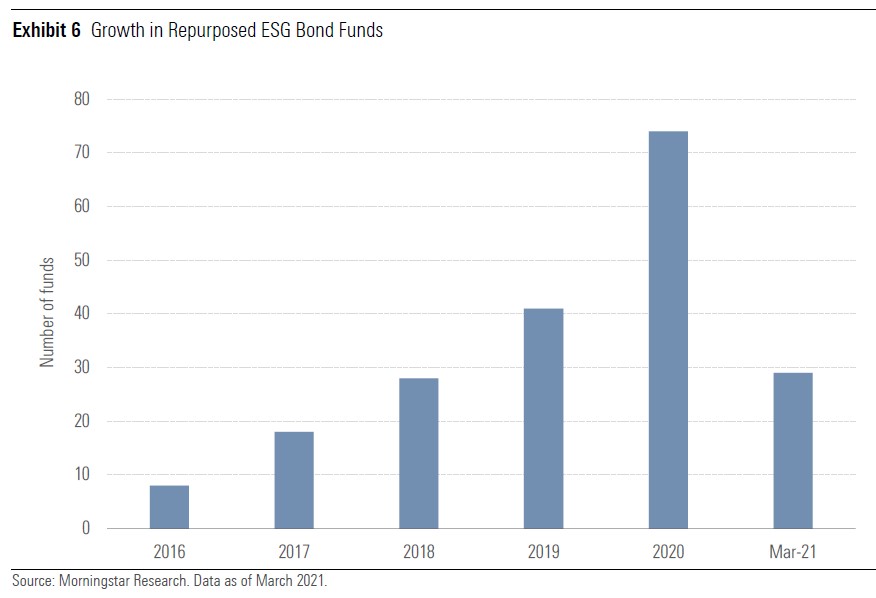

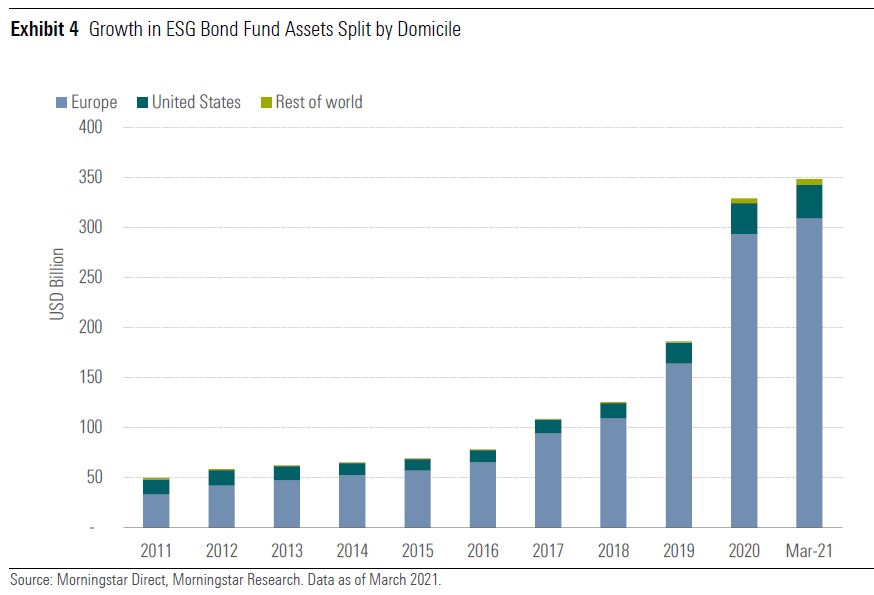

Daarnaast hebben afgelopen jaar nog eens 45 traditionele obligatiefondsen zichzelf getransformeerd tot duurzaam. Wereldwijd bestaan er nu 900 duurzame obligatiefondsen, waarvan het gros in Europa. Bijna 90% van het beheerd vermogen zit dan ook in Europese ESG-obligatiefondsen. Al moet wel worden gezegd dat de twee grootste fondsen op dit gebied in de Verenigde Staten gehuisvest zijn.

Hoe dan ook domineren twee geografische regio’s – Europa en de Verenigde Staten – de duurzame obligatiefondsenmarkt. Dat is geen verrassing: van alle duurzame aandelenfondsen komt ook het gros uit Europa, en staan de VS op de tweede plaats. Zo zijn van de 4.524 duurzame aandelenfondsen die Morningstar in het eerste kwartaal van 2021 telde, er 3.444 afkomstig uit Europa, ofwel ruim driekwart.

Achterstand voor obligatiefondsen

Aandelenfondsen lopen op ESG-gebied wel een eind voor op obligatiefondsen, en dat zie je terug in de cijfers. Zo was volgens Morningstar aan het eind van het eerste kwartaal van dit jaar een kleine twee biljoen dollar belegd in ESG-aandelenfondsen (om precies te zijn 1.984,5 miljard dollar, ofwel zo’n 1.635,9 miljard euro). In duurzame obligatiefondsen zat eind maart in 350 miljard dollar (omgerekend ongeveer 293,3 miljard euro). Lees daarover ook dit artikel:

Kijk je tien jaar terug, dan zie je wel dat er veel is veranderd: in die tijd is het vermogen dat vastzit in duurzame obligatiefondsen tien keer zo groot geworden. En vorig jaar groeide die met 66%, terwijl de rest van het obligatie-universum met 12% groeide.

Complexe obligatiemarkt

Niettemin zijn duurzame oligatiefondsen nog steeds zwaar ondervertegenwoordigd op de markt, als je het vergelijkt met duurzame aandelenfondsen. Waar komt die achterstand vandaan? Dat heeft veel te maken met de complexiteit van de obligatiemarkt, met zijn brede spectrum van schuldinstrumenten, typen uitgevers en verschillende looptijden.

Daarbij komt dat fondsmanagers die zich bezighielden met obligaties zich ook zorgen maakten over de beschikbaarheid van data, de kwaliteit daarvan, en de vraag hoe je verschillende obligaties met elkaar zou kunnen vergelijken – vooral staatsschulden. En heb je het over schuldinstrumenten, dan was nadere analyse nodig van duizenden assets. En dat kost tijd, veel tijd.

Ook ontbrak op de obligatiemarkt de druk van aandeelhouders, zoals je die hebt op de aandelenmarkt. Obligatiehouders hebben immers niet het recht om te stemmen en kunnen ook niet hun kijk op ESG-gerelateerde zaken duidelijk maken op de jaarlijkse aandeelhoudersvergadering.

Beter risicoprofiel

Wat wél helpt, is dat er steeds meer aanwijzingen bestaan dat integratie van ESG-factoren in een obligatiefonds de alpha ervan kan verbeteren. Ofwel dat het voor een beter risicoprofiel zorgt, in relatie tot het rendement. Zo’n fonds zou zelfs beter kunnen presteren dan zijn niet-duurzame broer.

Zoals gezegd loopt Europa ver voor de troepen uit, als het over duurzaam beleggen gaat. Dat geldt voor aandelenfondsen, maar evengoed voor obligatiefondsen. Buiten Europa en de Verenigde Staten gebeurt er nog niet zoveel op ESG-gebied: daar zijn gewoon weinig duurzame obligatiefondsen. Van de 900 stuks wereldwijd komen er slechts 80 niet uit die twee regio’s, maar bijvoorbeeld uit Canada en Australië.

Waar die voorsprong van Europa vandaan komt? In Europa zijn vooral institutionele partijen, zoals pensioenfondsen, veel meer gaan beleggen in duurzame obligatiefondsen, onder invloed van het Parijse Klimaatakkoord van 2015 en het actieplan van de Europese Unie over duurzame financiering uit 2018. De groei is in veel mindere mate te danken aan particuliere beleggers, volgens Morningstar. Zij zijn slechts verantwoordelijk voor 10 à 25% van het ingelegde kapitaal in duurzame obligatiefondsen.

In de Verenigde Staten is dat een ander verhaal: de vorige onder leiding van Donald Trump ontmoedigde duurzaam investeren juist. Maar los daarvan zijn Amerikanen sceptischer over het bestaan van een positieve samenhang tussen ESG-gerelateerd beleggen en het behaalde rendement. Dit ondanks het feit dat volgens Morningstar steeds meer onderzoek uitwijst dat duurzaam beleggen bij bedrijfsobligaties tot een hogere kredietwaardigheid leidt door kredietbeoordelingsbureaus, zoals Moody’s en Standard & Poor’s. En duurzame staatsobligaties zouden betere prestaties behalen en lagere kredietrisico’s tot gevolg hebben.

Drie selectiemethodes

De manier waarop obligatiefondsen ESG-factoren integreren in het beleggingsproces, verschilt sterk. De meest gebruikte methodes zijn volgens Morningstar negatieve selectie (uitsluiting van de partijen die het slechtst presteren op duurzaamheidsgebied) en positieve selectie (waarbij juist de partij wordt uitgekozen die in zijn soort het beste scoort op duurzaamheid). Deze manier van werken wordt ook wel de best-in-class approach genoemd, ofwel op z’n Nederlands de strategie van Het Beste Jongetje van de Klas. De laatste selectiemethode is het populairste.

Een derde strategie die duurzame obligatiefondsen wel gebruiken, heet de impact bond strategy. Daarbij investeer je in obligaties die specifieke, meetbare duurzaamheidsdoelen nastreven van de Verenigde Naties, en een positieve sociaal-maatschappelijke of milieutechnische invloed (impact). Dat kunnen groene, sociale, blauwe en ‘muni’ obligaties zijn, waarbij het laatste type verwijst naar een ‘municipal bond’ die uitgegeven is door een locale overheid.

Actieve strategie dominant

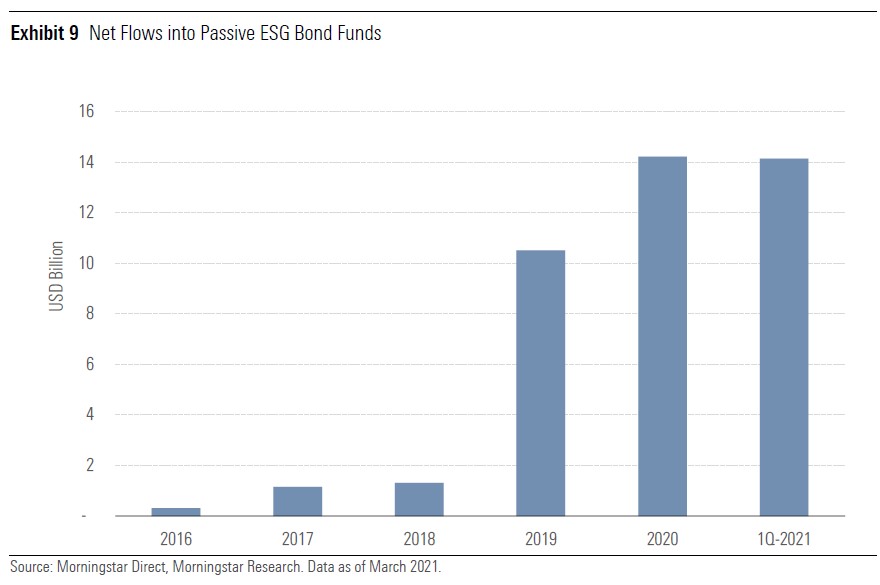

Anders dan bij duurzame aandelenfondsen overheerst bij obligatiefondsen de actieve beleggingsstrategie. Van de 900 fondsen volgen er momenteel maar iets meer dan 100 een passieve strategie. Daarvan zit het gros in Europa. Van het belegde kapitaal zit maar 14% in passieve obligatiefondsen, ofwel 49 miljard dollar (omgerekend circa 41 miljard euro). Vergelijk dat maar eens met de huidige situatie bij duurzame aandelenfondsen: daarvan is weliswaar ook een meerderheid actief beheerd (66%), maar is het aandeel van passieve fondsen met 34% veel groter dan bij obligatiefondsen.

Morningstar verwacht overigens wel dat dit in de toekomst gaat veranderen, gezien de recente sterke groei van passieve obligatiefondsen. Die trokken afgelopen jaar een record hoeveelheid kapitaal aan (14 miljard dollar), waarvan Morningstar-analisten denken dat die afkomstig is van een paar grote institutionele beleggers, die overgestapt zijn van actief naar passief beheerde obligatiefondsen.

Lastig selectieproces

Afhankelijk van het type obligatie, is het moeilijk of minder moeilijk om op ESG-factoren te selecteren. Voor bedrijfsobligaties bestaat er inmiddels een robuuste systematiek om de score van een bedrijf op ESG-gebied te meten. Bij staatsobligaties is dat lastiger: de prijs daarvan wordt immers zwaar beïnvloed door macro-economische factoren, zoals de inflatie en de rentestand. Bovendien kan een fonds dat ethisch hoogstaande ESG-principes toepast voor de S van Social bij de selectie van staatsobligaties, voor moeilijke keuzes komen te staan.

Stel bijvoorbeeld dat die ESG-principes de doodstraf uitsluiten. Dan zou je eigenlijk alle Amerikaanse staatsobligaties moeten uitsluiten van je obligatiefonds. Maar dat is nogal wat: een van de grootste markten gedag zeggen. De meeste obligatiefondsen lossen dat dilemma op door voor de Beste Jongetje van de Klas-strategie te kiezen en beleggen alleen in staatsobligaties van landen met de hoogste ESG-scores.

Bij High Yield bedrijfsobligatiefondsen en obligaties uit opkomende landen van onder Investment Grade-niveau speelt bij de selectie een ander probleem: gebrek aan betrouwbare data. Toch werden er afgelopen jaar en het eerste kwartaal van 2021 veel High Yield (hoog rendement) bedrijfsobligatiefondsen gelanceerd. Daarin is inmiddels meer dan 20 miljard dollar geïnvesteerd.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)