Wie in consumentengoederen wil beleggen of zijn portefeuille daarin wil uitbreiden, doet er goed aan om zich zowel in de cyclische als de defensieve kant van deze aandelencategorie te verdiepen. Als het goed is, vullen de twee elkaar namelijk aan: op het moment dat er een economische crisis is en cyclische consumentenaandelen het slechter doen dan normaal, blijft de koers van hun defensieve tegenhangers meestal redelijk op peil.

Auto’s gelden bijvoorbeeld als cyclische consumentengoederen, omdat consumenten de aanschaf ervan vaak uitstellen als het niet goed gaat met de economie, of voor een goedkoper model gaan dan in voorspoedige tijden. Defensieve consumentengoederen daarentegen zullen ze altijd blijven kopen: dat zijn de basisproducten die je altijd nodig hebt, zoals de dagelijkse boodschappen. Dat verklaart waarom bijvoorbeeld supermarkten in het hokje defensieve aandelen thuishoren.

Wie van de twee?

Welk van de twee typen consumentengoederen is nu, in deze a-typische tijd van lockdowns en opgepot spaargeld, de beste keus is om te kopen op de beurs? Het antwoord op die vraag is niet zo makkelijk. Voor de hele sector geldt dat het rendement tijdens de eerste drie maanden van dit jaar bescheiden was. Voor cyclische consumentengoederen lag dat op 4,2 procent en voor defensieve op 3,1 procent, versus 6 procent voor de aandelenmarkt in z’n geheel. Een groter probleem is dat de meeste aandelen in beide categorieën consumentengoederen op dit moment overgewaardeerd zijn.

Dat zit zo: als je alle Amerikaanse cyclische consumentenaandelen op een rij zet, waarbij je links begint met de aandelen met de laagste koers en rechts eindigt met die met de hoogste koers, dan staat in het midden de koers 17 procent hoger dan de reële waarde die dit aandeel volgens Morningstar heeft. In beursjargon: de mediaan van cyclische consumentengoederen wordt nu verhandeld tegen een premie van 17 procent. Kijken we naar de aandelen van defensieve consumentengoederen, dan is die premie 10 procent. Met andere woorden: voor aandelen in consumentengoederen betaal je op het moment vaak een stuk meer dan gerechtvaardigd is op basis van hun intrinsieke waarde.

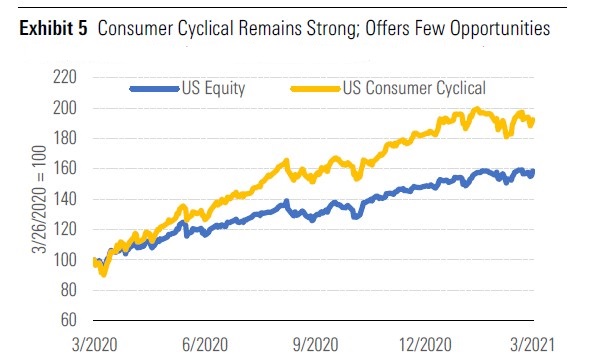

Cyclische consumentengoederen: toekomstmuziek

Laten we eerst eens kijken hoe de markt voor cyclische consumentengoederen ervoor staat. Uit de cijfers blijkt dat die het, ondanks de bescheiden groei in het eerste kwartaal van 2021, over de afgelopen 12 maanden – dus vanaf het begin van de coronacrisis eind maart 2020 – verrassend goed heeft gedaan, met een rendement van maar liefst 92 procent. Dat is nog veel meer dan de markt in zijn geheel haalde: daar lag het rendement op 58 procent.

Daarbij valt het op dat vooral aandelen van modemerken geprofiteerd hebben van de grote behoefte van consumenten aan ‘athleisure wear’, zoals dat zo mooi heet in het Engels. Oftewel, in lekker comfortabel zittende spullen zoals sportkleding: denk aan joggingbroeken en hoodies. Bij dit soort mode-aandelen is de koerswaarde nu zelfs 25 à 30 procent hoger dan hun intrinsieke waarde, aldus Morningstar's consumenten-aandelenanalist Erin Lash. Zij verwacht trouwens niet dat dit lang zal duren, gezien de sterke concurrentie tussen modemerken.

Consumenten gaan méér uitgeven

Aandelenanalist Lash voorziet dat consumenten de komende maanden meer zullen gaan uitgeven, nu de vaccinatiegraad van de bevolking sterk oploopt – in elk geval in de Verenigde Staten, de markt waar deze analyse over gaat. Het beschikbare inkomen en het spaargeld van consumenten liggen namelijk nog altijd op een hoger niveau dan vóór de uitbraak van de coronapandemie.

Dat is al langer zo, maar hoe graag mensen dat geld ook wilden uitgeven, dat kon natuurlijk maar beperkt, vanwege alle winkel-, reis- en uitgaansbeperkingen. Al moet gezegd dat Amerikanen in 2020 meer geld uitgaven aan boten dan ze in tien jaar tijd deden. Maar alles bij elkaar opgeteld liggen de consumentenuitgaven toch lager dan in 2019.

Het komende kwartaal verwacht Morningstar dat consumenten in de VS hun geld in het bijzonder zullen uitgeven aan privéreizen. Historisch gezien kost het de reisindustrie gemiddeld ongeveer vier jaar voor de situatie na een economische crisis weer helemaal terug is van weggeweest, en daar gaat Morningstar ook nu van uit. Maar er zal een groot verschil zijn, verwacht Lash, tussen zakelijke- en privéreizen, waarbij het nog tot 2026 zal duren voor de uitgaven aan zakelijke reizen weer op precorona-niveau liggen. Maar die langere herstelperiode wordt gecompenseerd door een sterkere groei van de uitgaven aan privéreisjes. Vooral hotels die zich meer richten op toeristen dan op zakelijke reizigers kunnen daarvan profiteren.

Defensieve consumentengoederen: overgewaardeerd

Voor de koers van defensieve consumentengoederen gold het eerste kwartaal van 2021 dat die met een groei van ruim 3 procent achterbleef bij de markt als geheel, die 6 procent steeg, en ook bij die van cyclische consumentengoederen (4,2 procent). Zoals gezegd is daarbij het probleem dat aandelen in deze defensieve hoek grotendeels overgewaardeerd zijn op de beurs. Al met al is maar 16 procent van alle beursgenoteerde bedrijven ondergewaardeerd. Dat geldt bijvoorbeeld voor tabaksbedrijven: hun koers staat 9 procent lager dan de reële waarde die Morningstar hen heeft toegekend.

Over de massale omslag van consumenten naar online winkelen is inmiddels al veel geschreven. Dat geldt ook voor etenswaren, waarbij online bestellen en het bestelde vervolgens zelf ophalen of het thuis gebracht krijgen, beide populair zijn. Op basis hiervan verwacht Morningstar dat in 2040 een kwart van alle verkoop van etenswaren online zal plaatsvinden. Voor de uitbraak van de coronapandemie ging het nog uit van 20 procent.

Op basis van deze laatste ontwikkeling zijn volgens aandelenanalist Erin Lash de volgende drie aandelen in de defensieve hoek koopwaardig op de Amerikaanse beurs: Kellogg, Coca-Cola Femsa en Pilgrim’s.

Drie defensieve Top Picks: waarom juist zij?

Kellogg

Top Pick 1 is Kellogg, dat over grote concurrentievoordelen beschikt en daarom van Morningstar een Wide Moat-rating kreeg. De beurskoers van dit aandeel staat meer dan 20 procent onder zijn intrinsieke waarde. Kellogg heeft volgens Lash geprofiteerd van de coronapandemie doordat consumenten meer tijd thuis doorbrachten en dus ook meer Kellogg-producten kochten, zoals cornflakes en ontbijtgranen. En ook strategisch scoort het Amerikaanse bedrijf hoog, doordat het toen al stappen zette om producten die niet tot het kernassortiment behoren, af te stoten en juist te investeren in zijn productiecapaciteit en belangrijkste merken.

Coca-Cola Femsa

Top Pick 2, Coca-Cola Femsa, is een aandeel dat Nederlandse beleggers misschien niet zullen kennen. Het is de Mexicaanse tak van Coca-Cola, die zijn frisdranken bottelt en vervolgens distribueert in Mexico, een groot deel van Latijns-Amerika en de Filippijnen. De aandelenkoers van Femsa, dat een Narrow Moat-rating heeft, staat bijna 30 procent onder zijn geschatte intrinsieke waarde. Het concern heeft veel last gehad van de coronapandemie, doordat bijvoorbeeld in Latijns-Amerika de verkoop daalde doordat mensen minder te besteden hadden. Maar voor de wat langere termijn geldt volgens aandelenanalist Erin Lash dat het wel snor zit met de concurrentiepositie van Femsa, ook doordat het bedrijf veel investeert in zijn commerciële capaciteiten.

Pilgrim’s

Ook Top Pick 3, Pilgrim’s, is wellicht onbekend onder Nederlandse beleggers. Dit Amerikaanse bedrijf is een van de grootste kippenvleesproducten op de Amerikaanse, Mexicaanse en Puertoricaanse markt, en noteert op de beurs meer dan 25 procent lager dan zijn reële waarde. Morningstar verwacht veel van Pilgrim’s gezien het wereldwijde tekort aan proteïne, dat veroorzaakt wordt door de Afrikaanse varkenspest. Ook kan het concern (dat geen Moat-status heeft) profiteren van het opheffen door China van de importbeperkingen voor Amerikaanse kip. En tot slot zal de winstmarge van Pilgrim’s dit jaar waarschijnlijk verbeteren doordat de markt zich herstelt na het afgelopen coronajaar, en er prijsverhogingen zullen worden doorgevoerd die de hogere kosten goedmaken.