Gezien de harde groei wereldwijd van het aantal mensen met Covid-19, zal de behoefte aan behandeling – en dus de vraag naar vaccins - dit jaar een piek bereiken. Dat creëert in dit pas begonnen jaar naar verwachting een markt ter waarde van 39 miljard dollar (omgerekend zo’n 32 miljard euro) voor coronavaccins. Plus nog eens een van 10 miljard dollar (8,2 miljard euro) voor andere behandelingswijzen van Covid-19.

Daarbij moet gedacht worden aan de antilichaambehandelingen voor mensen met milde tot gematigd ernstige klachten van Eli Lilly, Regeneron/Roche en GlaxoSmithKline/Vir, en voor patiënten die in het ziekenhuis liggen (met zeer ernstige klachten dus) de middelen van Merck (met CD24Fc), Lilly (met Olumiant) en Gilead (met Veklury).

Het resultaat van alle beschikbare behandelingen is dat volgens Morningstars berekeningen dit jaar 2,6 tot maximaal 3,3 miljard mensen een vaccin krijgen toegediend. Dat is veel minder dan de meer dan 5 miljard mensen waar je op uitkomt als je het aantal vaccins bij elkaar optelt dat de vaccinproducenten zelf zeggen in 2021 te zullen leveren. Het verschil in berekening zit ‘m erin dat Morningstar rekening houdt met allerhande vertragingen bij het afleveren van vaccins.

Vertraagde levering

Dit als gevolg van problemen op diverse gebieden, zoals voorraadtekort (denk aan gebrek aan grondstoffen, machines en injectienaalden), transport (vervoer maar eens zoveel vaccins onder strikte temperatuurvoorwaarden) en tekortschietende overheden, die onder andere vaccin-sceptici moeten zien te overtuigen van de noodzaak van vaccinatie.

Dat de vraag in de meest ontwikkelde economieën, waar de vaccins in eerste instantie vooral worden verkocht, zo hoog is, zal niemand verbazen. Afgelopen jaar stierven wereldwijd 1.8 miljoen mensen aan Covid-19 en raakten meer dan 83 miljoen mensen met het gewraakte virus besmet. En dat zijn alleen nog maar de officieel gemelde gevallen. In werkelijkheid liggen de cijfers dus waarschijnlijk veel hoger.

(Beurs)waarde Pfizer en Moderna

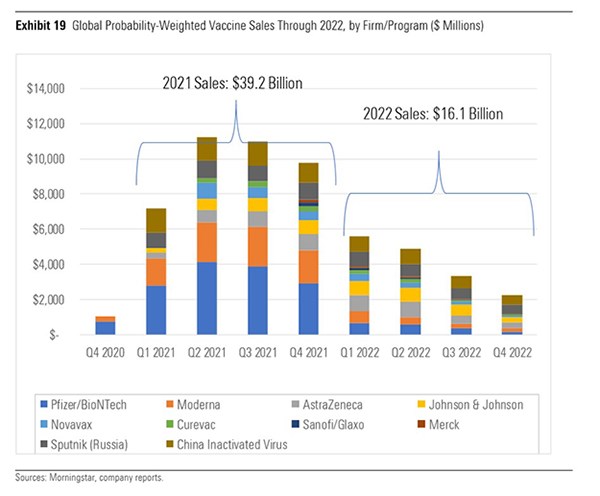

Voor de eerste twee vaccinmakers wiens vaccin is goedgekeurd – die van Pfizer/ BioNTech en die van Moderna – verwacht Morningstar dit jaar een omzet van respectievelijk 13,7 miljard dollar en 8 miljard dollar.

Toch is het niet zo dat de enorme vraag dit jaar naar vaccins en andere behandelingen de werkelijke waarde van de betrokken beursgenoteerde partijen sterk vergroot. Dat stelt Morningstar althans in een minutieuze analyse van deze deelmarkt, die het afgelopen week publiceerde.

De zogenaamde Fair Value - wat een bedrijf in Morningstars ogen werkelijk waard is en niet zijn beurswaarde – zou bij vaccinmakers over het algemeen lager zijn dan de beurswaarde, of ongeveer even hoog liggen. Het verschil tussen de huidige beurswaarde en de Fair Value kan worden verklaard doordat Morningstar de laatste waarde baseert op de kasstroom binnen een bedrijf.

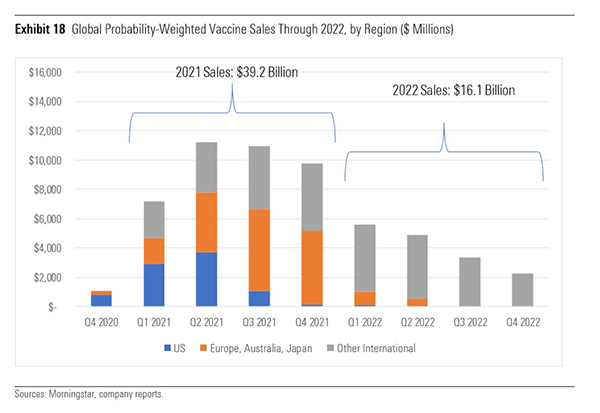

Daarbij komt dat Morningstar denkt dat de piekverkoop van vaccins – en daarmee de hogere inkomsten van (bio)farmaceuten - niet zo lang zal aanhouden. Wereldwijde groepsimmuniteit zou tegen 2023 bereikt moeten zijn, denken Morningstar-analisten Karen Andersen, Damien Conover en Sarah Jeon. Logischerwijs neemt in aanloop daarnaartoe de vraag naar vaccins al af. De markt van 39 miljard dollar dit jaar zal in 2022 al dalen naar 16 miljard, volgens hun berekeningen.

Een derde factor die de Fair Value drukt, is het feit dat de prijs van coronvaccins onder het gebruikelijke niveau van nieuwe geneesmiddelen ligt. Dat komt omdat ook de industrie zich het maatschappelijke belang realiseert van brede toegang ertoe – dus ook voor mensen (en regeringen) met een kleine beurs.

Overgewaardeerd op de beurs

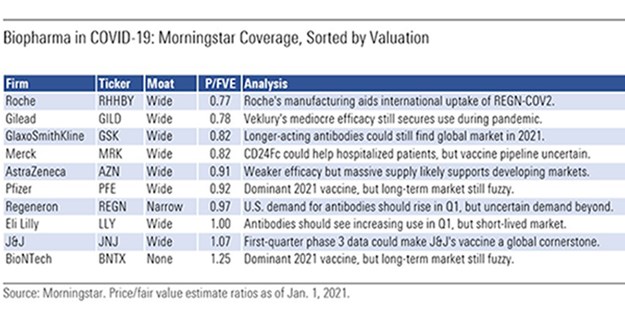

Op de beurs gelden echter andere wetten. En die hebben de koers van farmaceuten opgedreven. Wie toch op zoek is naar ondergewaardeerde partijen, moet kijken naar biofarmabedrijven die coronabehandelingen op de markt brengen, zoals Gilead, Roche, Glaxo en Merck. En AstraZeneca en Pfizer onttrekken zich ook aan de geconstateerde trend van overgewaardeerdheid, met een beurswaarde die licht onder de Fair Value ligt.

Overigens beschikken van de tien biofarmabedrijven die het meeste waard zijn er al acht over een zogeheten Wide Moat-status. Dat geeft aan dat ze in Morningstars ogen een groot concurrentievoordeel hebben ten opzichte van soortgenoten. Dat zijn Roche, Gilead, GSK, Merck, AstraZeneca, Pfizer, Eli Lilly en Johnson & Johnson. Van de top-10 heeft alleen BioNTech geen Moat-status, en heeft Regeneron slechts een Narrow Moat-status.

Andersoortige waardering

Maar er bestaat nog een andere vorm van waardering, buiten de beurs, en dat is het respect van de maatschappij en haar burgers voor de farmaceutische industrie. Dat is zeker in positieve zin beïnvloed door de coronapandemie nu er binnen een jaar vaccins zijn ontwikkeld, terwijl dat normaal gesproken acht à twaalf jaar kost. Dat is weer eens iets anders dan de imagoproblemen die de industrie de afgelopen jaren had vanwege de (te) hoge prijzen die het vroeg voor geneesmiddelen.

De razendsnelle ontwikkeling van werkzame vaccins heeft de industrie ook veel goodwill opgeleverd bij overheden. Dat leidt er ongetwijfeld toe dat die in de nabije toekomst bij prijsonderhandelingen wat minder hard van stapel zullen lopen – omdat ook politici en regeringen het belang van een bloeiende farmaceutische industrie nu dankzij de coronapandemie meer inzien.

Verkoopverschillen per regio

Per geografische regio zal sterk verschillen hoe de verkoop van vaccins de komende jaren verloopt, zo blijkt uit berekeningen van Morningstar. Daarbij worden twee snelheden van vaccineren zichtbaar: de ontwikkelde economieën zijn het eerste aan de beurt, en pas later volgen de minder ontwikkelde economieën. De eerste twee kwartalen van dit jaar domineert de omzet van vaccins in de Verenigde Staten nog, al volgt die in Europa, Australië en Japan al snel.

Het grootste deel van de wereldbevolking (6,5 van de in totaal 7,8 miljard mensen op aarde) woont echter niet in een van deze regio’s en heeft de pech dat er later begonnen wordt met vaccineren. Verwacht wordt dat het vaccineren in deze regio’s doorgaat tot 2023. Daar zullen Pfizer/BioNTech en Moderna ook niet domineren als vaccinverkopers, maar zijn andere partijen aan zet, zo is de verwachting.

Problemen in distributie vaccin Pfizer

Het vaccin van Pfizer is lastiger wereldwijd te distribueren dan dat van Moderna. Dat komt in de eerste plaats doordat het bewaard moet worden op een temperatuur van tussen de min 60 en min 90 graden Celsius. Dan kom je ongeveer uit op de temperatuur van droog ijs (min 78 graden Celsius). Zelfs thermische schepen kunnen vaccins hooguit 15 dagen op die temperatuur bewaren.

Dit betekent dat Pfizers vaccin grotendeels buiten het bereik zal liggen van ontwikkelingslanden – in elk geval totdat de farmaceut erin slaagt het te verpakken in de vorm van een gevriesdroogde formule, en zal op z’n vroegst in 2022 zijn.

En zelfs als het Pfizer lukt om het vaccin naar de andere kant van de wereld te verschepen, moeten regeringen wel in staat zijn om het te vervoeren binnen hun land. Voor het transport naar afgelegen, landelijke gebieden geldt dan dat ze Pfizers vaccins moeten openmaken en herverpakken in kleinere zendingen. Want het minimum aantal doses dat wordt verscheept per tray is 975 stuks.

Vergelijk dat met het vaccin van Moderna: dat kan ‘gewoon’ worden verscheept op standaard diepvriestemperatuur (min 20 graden Celsius). Dat maakt de logistiek natuurlijk wel een stuk eenvoudiger. Het zou logisch zijn als regeringen het Moderna-vaccin naar de meer afgelegen, landelijke delen van het land zouden sturen. Dat kan dan gewoon in trucks die over een airconditioning beschikken, op diepvriestemperatuur.

En dan is er nog een tweede nadeel aan Pfizers vaccin: dat moet worden verdund voor het kan worden toegediend. Dat hoeft niet met Moderna’s vaccin en dat maakt het een stuk makkelijker in gebruik voor apothekers.