Maar eerst, voordat u de voors en tegens van het eigen-woningbezit afweegt, is het belangrijk om u bewust te zijn van het feit dat er waarlijk grote onzekerheid bestaat over toekomstige huizenprijzen. En de risico's die dit met zich meebrengt, hangen weer af van hoe lang u de woning in eigendom heeft. Er zijn wereldwijd enorme verschillen waar te nemen in prijsbewegingen op de lokale huizenmarkten.

Dezelfde prijs of het dubbele

In sommige landen is de reële huizenprijs de afgelopen 30 jaar meer dan verdubbeld, met name in Australië, Canada, Nieuw-Zeeland en Zweden. Volgens de huizenprijsindex van The Economist zijn in andere landen, zoals Duitsland en Zwitserland, de voor inflatie gecorrigeerde prijzen echter op hetzelfde niveau gebleven als 30 jaar geleden. En in Japan zelfs 32% lager dan in 1990!

Ook de ontwikkeling van de huizenprijzen tijdens en na de financiële crisis 2008-2009 was heel verschillend. In bijvoorbeeld Spanje en de VS zijn de prijzen dramatisch gedaald en hebben ze zich nog steeds niet hersteld tot het niveau van voor de crisis. In landen als Canada en Zweden daarentegen herstelden de huizenprijzen zich snel en bleven ze stijgen. De verwachtingen van mensen over toekomstige huizenprijzen worden sterk beïnvloed door de lokale historische trend.

De vraag "Is huren weggegooid geld?" in de titel van dit artikel is meer van toepassing in een land met stijgende prijzen. In landen met een negatief eigendomsrendement, kijkt men meer naar het financiële risico. Hoe dan ook, als we naar de toekomst kijken, hebben we alle redenen om voorzichtig te zijn. De lage rentes in de afgelopen jaren hebben de huizenprijzen sterk opgedreven.

Onderzoek Shiller

Een van de meest bekende experts op het gebied van huizenprijsontwikkelingen op de lange termijn is Robert Shiller, professor aan de Yale University. Uit zijn onderzoek naar de ontwikkeling van huizenprijzen over perioden van honderd jaar, waarin hij gebruikt maak van de repeat-sales methode (dat wil zeggen dat hij alleen de prijsontwikkeling van hetzelfde vastgoed opneemt), blijkt dat op de zeer lange termijn de huizenprijzen constant blijven ten opzichte van het gezinsinkomen.

Daarnaast wordt de opwaartse prijsontwikkeling buiten dichtbevolkte stedelijke gebieden beperkt door de bouwkosten. In landen waar zich de afgelopen jaren sterke prijsstijgingen hebben voorgedaan is het te verwachten dat het aanbod ook zal toenemen, met een terugval van de prijzen naar het niveau van het langetermijngemiddelde tot het gevolg.

Redenen om te huren

Jonge mensen die uit huis gaan, studenten bijvoorbeeld, hebben vaak geen andere keuze dan huren. En zelfs als je je eerste vaste baan hebt gevonden, zijn er andere verleidingen in het leven.

Vrijheid is het belangrijkste voordeel van huren, je zit niet vast aan een hypotheek of de zorg voor het onroerend goed en je bent flexibeler wanneer zich nieuwe kansen voordoen. Het vermijden van het financiële risico van eigenwoningbezit biedt dus meer flexibiliteit op de arbeidsmarkt waardoor u meer van uw spaargeld in aandelen kunt beleggen en zo een hoger verwacht rendement kunt behalen.

Het risico van eigenwoningbezit is afhankelijk van hoe lang u er denkt te blijven wonen. Als u, in het extreme geval, in hetzelfde huis woont tot uw overlijden, is de limiet de maandelijkse kosten die u aankunt. Als u, in het andere uiterste, binnen twaalf maanden alweer moet verhuizen, kan een prijsdaling deze hele verhuizing verschrikkelijk duur maken.

Redenen om te kopen

Veelgehoorde argumenten om te kopen gaan over mogelijk lagere gemiddelde kosten. Door zelf reparaties en woningverbeteringen uit te voeren, gebruik te maken van belastingvoordelen en hopelijk een waardestijging van het object realiseren, kunt u zich een grotere woning veroorloven. Eigendom geeft ook meer controle en extra veiligheid, vooral in landen waar huurcontracten van tijdelijke aard zijn.

Door de eigendomsladder te beklimmen, een huis kopen en aflossen en na een salarisstijging weer een groter huis verwerven, is het mogelijk om het onroerend goed geleidelijk te laten groeien. In sommige landen is dit voor gezinnen met een hoog inkomen de dominante levensstijl geworden. Maar niet noodzakelijkerwijs, in andere landen komt huren vaker voor.

Leeftijd is duidelijk een sleutelfactor die bepaalt hoe sterk bovenstaande argumenten gelden. Andere argumenten, zoals de afweging tussen risico en rendement, zijn meer algemeen van aard.

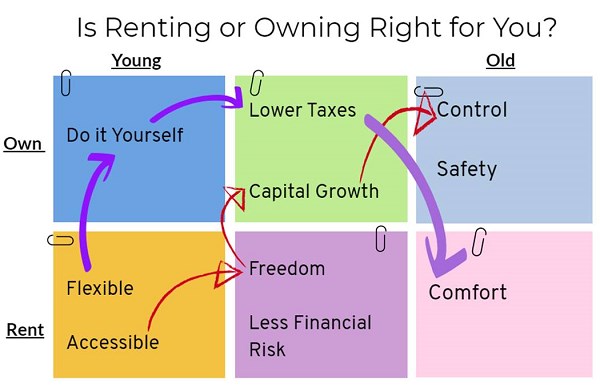

Jongeren beginnen vaak met huren, omdat over ze te weinig financiële spierballen beschikken om een huist te kopen, maar ook omdat ze hun vrijheid waarderen. Zoals het diagram hierboven laat zien, zijn er veel mogelijke wegen, met verschillende argumenten, waarom mensen besluiten te verhuizen.

Twee voorbeelden

Laten we eens kijken naar twee mogelijke wegen die een persoon zou kunnen bewandelen: Persoon A (aangegeven door de rode pijlen) besluit zich te concentreren op het zelf opknappen van een vervallen appartement, koopt later een groter appartement waar hij, door gebruik te maken van extra belastingvoordelen, op kan verdienen. Hij casht deze overwaarde bij pensionering door naar een kleinere huurflat te verhuizen waarbij hij ook geen verantwoordelijkheid meer hoeft te dragen voor het onderhoud. Zo houdt hij geld over voor leuke reizen en andere dingen. En als er iets kapot is volstaat een telefoontje naar de huisbaas om het te laten repareren!

Persoon B (paarse pijlen) kiest eerst voor flexibiliteit en vrijheid. Hij vindt het ideaal om in een huurflat te blijven om die goedbetaalde baan in de hoofdstad te kunnen nemen. Later worden al die mooie verhalen over prijsstijgingen op de woningmarkt ook voor hem te verleidelijk, en als hij eenmaal met pensioen is, verandert het belangrijkste argument in het zelf over alle aspecten van het interieur- en tuinontwerp kunnen beslissen.

Uiteindelijk is er geen goed of fout antwoord als het gaat om het huren of kopen van een huis. Zoals bij elke financiële beslissing, is het belangrijk om een goed afgewogen beslissing te maken op basis van uw doelen, risicobereidheid en andere factoren die van belang zijn.

Lees meer Morningstar educatie:

- Dit is het gevaar van 'home country bias'