Chipmachinemakers hebben op het moment in zo’n beetje alle opzichten de wind in de zeilen, zoals we vorige week al schreven in dit overzichtsartikel over de Big Five op dit gebied: ASML, Applied Materials, Lam Research, KLA en Tokyo Electron.

Dat geldt in hoge mate ook voor ASML, Hollands trots in bange tijden. Zo pakten de derdekwartaalcijfers van de onderneming die in 1984 voortkwam uit Philips en ASMI, nog beter uit dan analisten hadden verwacht, dankzij de recordinkomsten die ASML uit de verkoop van EUV-machines haalde.

EUV-machines zijn supergeavanceerde lithografiemachines die gebruikmaken van Extreme Ultra Violet (EUV). Die apparaten, die licht produceren met een golflengtebereik van 13,3 tot 13,7 newtonmeter, maakt verder niemand - ook ASML’s concurrenten Canon en Nikon niet.

Dat zorgt voor een uiterst comfortabele marktpositie voor ASML, dat zich anders dan zijn meeste concurrenten heeft geconcentreerd op één marktsegment: lithografiemachines. Op dat deelgebied is ASML wereldwijd marktleider, met een marktaandeel vorig jaar van 88,5%, op een markt die in totaal toen een waarde vertegenwoordigde van $11 miljard.

Optimisme

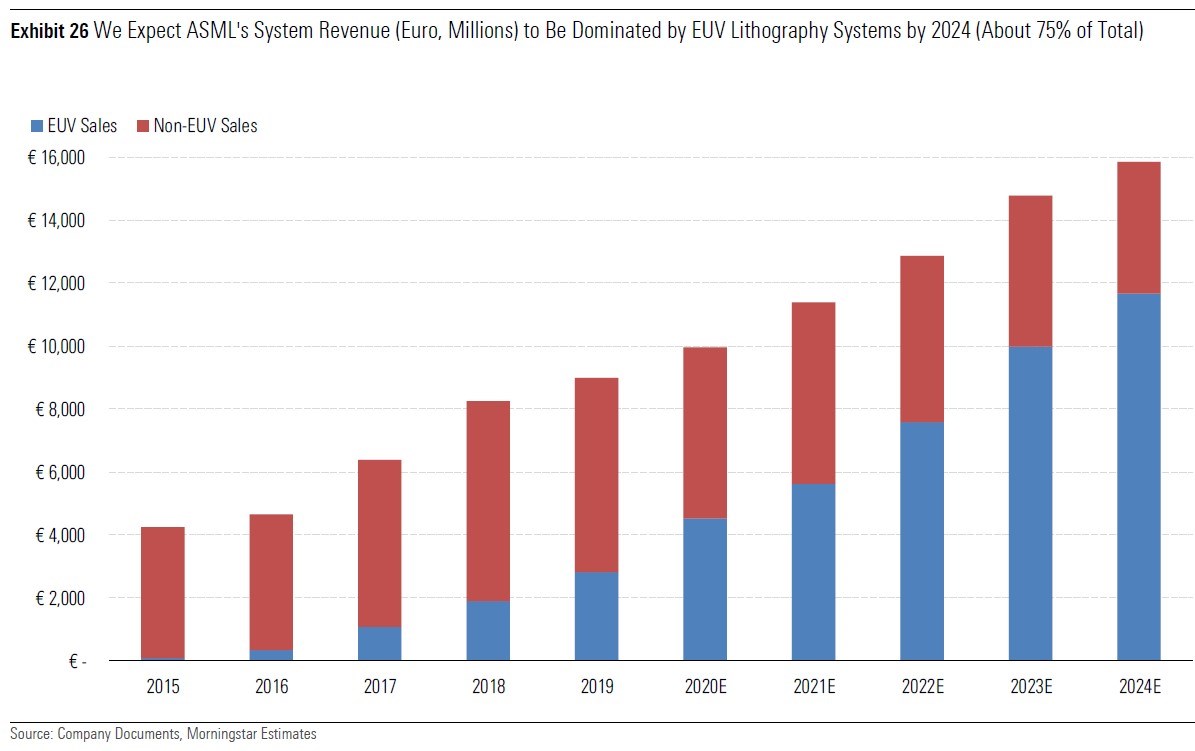

Het betekent overigens niet dat de onderneming uit Veldhoven afgelopen jaar helemaal geen tegenslag kende. Zo werd een grote order van Intel 6 à 12 maanden uitgesteld, waardoor ASML zijn target niet haalt om dit jaar 35 EUV-machines te verkopen. Dat weerhield de directie van ASML echter niet van om optimisme: het verwacht in 2021 een groei van minstens 20% in de verkoop van EUV-machines. EUV-technologie wordt steeds vaker ingezet, bijvoorbeeld door partijen als TSMC en Samsung, en zal naar verwachting een steeds groter deel van de totale omzet gaan uitmaken.

Hogere waardering

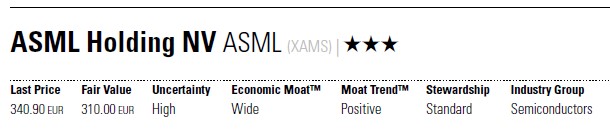

ASML’s riante concurrentievoordeel was in oktober ook reden voor Morningstar om zijn waardering van het aandeel met een beursnotering aan Euronext Amsterdam én een aan de Amerikaanse technologiebeurs Nasdaq te verhogen. De Fair Value ging toen van €249 naar €310 per aandeel. Zoals tech-aandelenanalist Abhinav Davuluri van Morningstar half oktober uitlegde, is die waardering mede gebaseerd op een ondernemingswaarde/ebitda-ratio van 31. ASML heeft een Wide Moat-rating, die aanduidt dat het concurrentievoordeel groot is.

Wat betreft de derdekwartaalcijfers: de omzet bedroeg in dat kwartaal €3,96 miljard, wat maar liefst 32,5% meer is dan in het derde kwartaal van 2019. Daarvan was het gros (goed voor €3,1 miljard aan omzet) afkomstig uit de verkoop van apparatuur, een stijging van 33% vergeleken met vorig jaar. De omzet afkomstig uit de verkoop van EUV-machines vertegenwoordigde hier 66% van de sales.

Verwachtingen vierde kwartaal

ASML verwacht dat het volgend jaar 45 à 50 EUV-machines kan maken. Een en ander levert een jaarlijkse omzetstijging op van 13% tot in 2024. Een EUV-machine kost ongeveer €130 miljoen per stuk. Peter Wennink (foto), al zeven jaar de bestuursvoorzitter van ASML, rekent voor het slotkwartaal dat de omzet uitkomt rond de €3,7 miljard, ergens in het midden dus van de omzet in de overage kwartalen dit jaar.

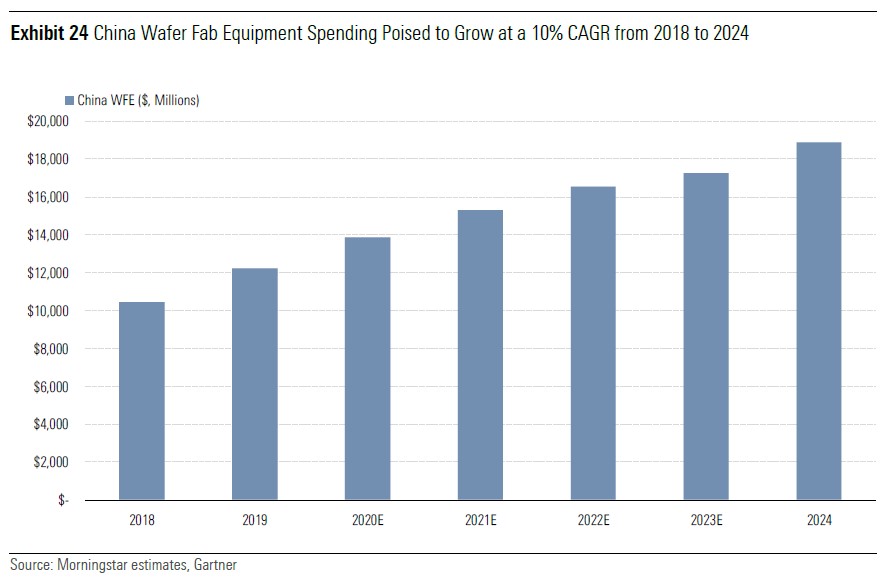

Mogelijk kan ASML de komende jaren ook profiteren van het streven van China om zijn eigen chips te maken, al is dat natuurlijk wel afhankelijk van de vraag welke exportrestricties de Verenigde Staten de komende jaren nog zullen opleggen, die bijvoorbeeld de verkoop van EUV-machines raken.

Mogelijk kan ASML de komende jaren ook profiteren van het streven van China om zijn eigen chips te maken, al is dat natuurlijk wel afhankelijk van de vraag welke exportrestricties de Verenigde Staten de komende jaren nog zullen opleggen, die bijvoorbeeld de verkoop van EUV-machines raken.

Zo is de levering van een EUV-machine aan de Chinese halfgeleiderproducent SMIC van begin 2020 naar verluidt al vertraagd door de Amerikaanse handelsrestricties. Het is goed denkbaar dat de regering van de nieuwe Amerikaanse president Joe Biden die in januari 2021 aantreedt, het beleid van Donald Trump richting China in grote lijnen voortzet.

De verwachte uitgaven door China aan apparatuur om wafers mee te maken, de dunne plakjes halfgeleidermateriaal zoals silicium, die nodig zijn voor chipfabricage, zullen de komende jaren hard blijven stijgen, zo verwacht Morningstar.

Lees meer over aandelen:

- ABN Amro en ING blijven ondergewaardeerd

- Zalando doet het goed, maar blijft dat wel zo?