Een plotselinge, hevige correctie op de beurzen zoals we nu meemaken in ongekende omvang is meestal van tamelijk korte duur. In ieder geval is zo'n bear-markt doorgaans van veel kortere duur dan een bull-markt. De afgelopen jaren sinds het dieptepunt van 2009 na de financiële crisis was zelfs een bijzonder langdurige bull-markt.

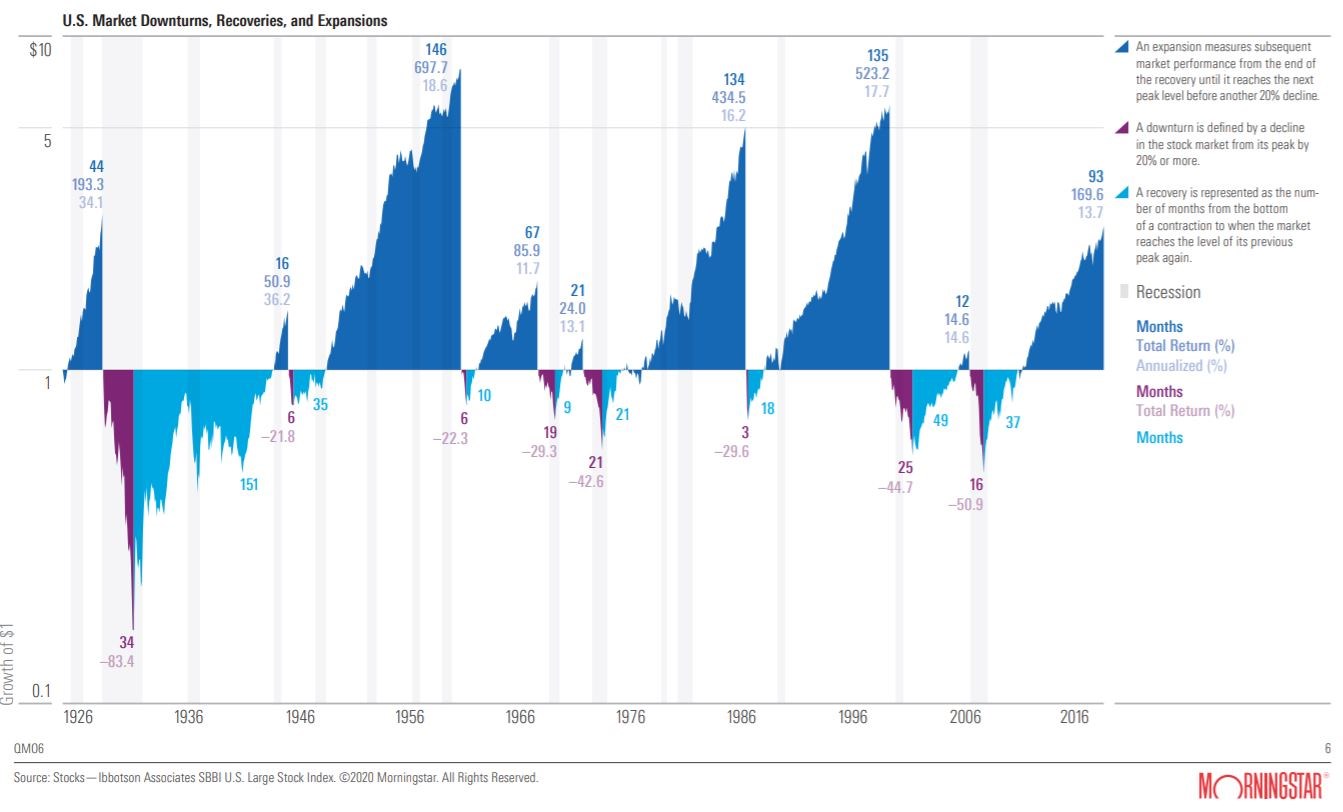

Bekijken we de Amerikaanse aandelenmarkt over de hele lange termijn, namelijk de afgelopen 100 jaar, dan zien we het volgende beeld. Van alle correcties was er maar één die langer dan twee jaar duurde. Dat was de Grote Depressie in de jaren dertig van de vorige eeuw, die werd gevolgd door de Tweede Wereldoorlog. Die bear-markt duurde 34 maanden, waarna een periode van 151 maanden herstel volgde. Daarna kwam een bull-markt die maar liefst 146 maanden duurde. Onderstaande grafiek laat dat zien:

Die 34 maanden bear-markt leidden tot een verlies van 83,4% op de aandelenmarkt, maar de daaropvolgende herstelperiode bracht een spectaculaire 697,7% positief rendement. Dat is een cruciaal aspect van beleggen: je kan nooit meer dan 100% verliezen, maar wel meer dan 100% winnen. Sterker nog, het opwaarts potentieel is ongelimiteerd. De recentste periode van opgang duurde 93 maanden en bracht 169,6% rendement.

Vaker omhoog dan omlaag

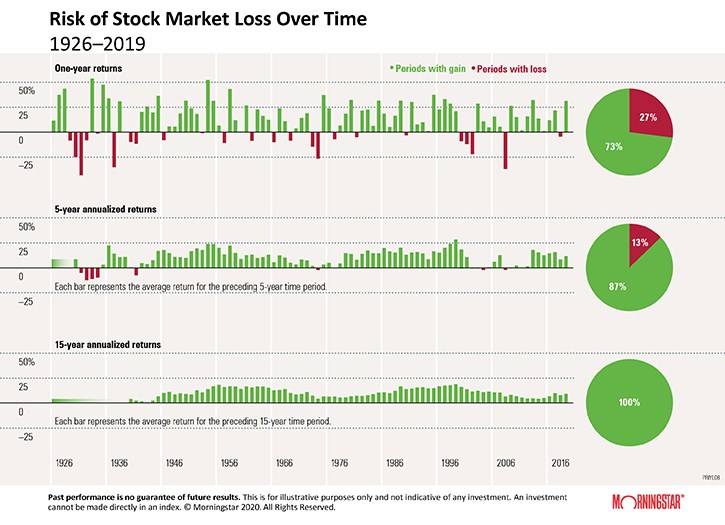

In deze tijden van dalende koersen is het misschien lastig voor te stellen, maar de markt gaat per saldo vaker omhoog dan omlaag, zo leert de blik op de lange termijn ons. Hieronder staan de prestaties van de Ibbotson Large Company Stock Index over de periode 1926-2019 afgebeeld. We zien dat van alle individuele jaren in die periode slechts 27% een negatief jaar was en 73% een positief jaar. Dus 73% van de periode was er sprake van winst en slechts 27% van de tijd was er verlies:

Kijken we binnen de onderzochte periode naar langere termijnen, dan wordt het beeld zelfs nog positiever. Als we iedere vijfjaarsperiode binnen het tijdsbestek analyseren, dan blijkt dat de markt in 87% van die perioden positief was. Nog langer, over 15 jaar bekeken, is de score zelfs 100%, met andere woorden, in alle 15-jaars perioden wrd een positief rendement gerealiseerd. Dit onderstreept eens te meer dat het geen zin heeft om de markt te timen, maar dat beleggers vooral naar de lange termijn moeten kijken.

Verkopen is verliezen

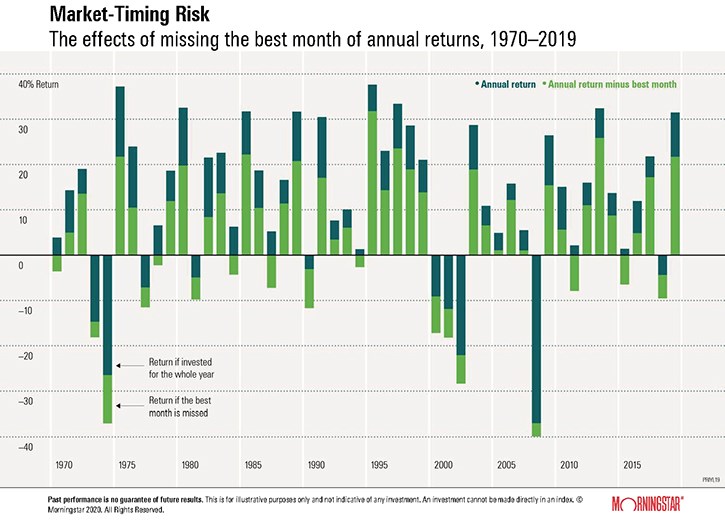

Niet proberen om de markt te timen, betekent ook, niet verkopen als de daling al is ingezet, want dan weet de beleggers zeker dat hij verliest. In tijden van correctie is het verstandiger om gewoon te blijven zitten en de rit uit te zitten. De markt proberen te timen is riskant en gaat vaker mis dan ddat het lukt. Ook in opgaande markten, want de ervaring leert dat wie de handvol beste beursdagen mist, ook enorm veel rendement mist.

Onderstaande grafiek maakt dat inzichtelijk. De lichtgroene balken tonen het rendement dat een belegger in een kalenderjaar zou hebben gemaakt als hij de beste beursdag in dat jaar had gemist. De donkergroene balken laten zien wat het rendement is als hij alle dagen belegd was.

Deze grafiek maakt dus inzichtelijk hoe groot het effect van die paar beste handelsdagen is op het totale beleggingsrendement.

De markt proberen te timen werkt feitelijk in geen enkel klimaat. In hele slechte jaren ook niet, bewees 1974, want op het verkeerde moment timen had toen 10 procentpunten extra verlies opgeleverd.

In middelmatigejaren van weinig grote uitschieters naar boven en naar beneden kan verkeerd timen net het verschil betekenen tussen winst en verlies.

Lees meer:

- Nu kunnen actieve fondsbeheerders zich bewijzen