Het onderliggende argument van Fink is dat duurzaamheid in de vorm van klimaatverandering een reëel risico is in het wereldwijde economische landschap, en dat beleggers dit risico daarom moeten meenemen in beleggingsbeslissingen en portefeuilleconstructie.

Dit idee van ESG als een beleggingsrisico staat ook centraal in de vernieuwde methodologie van Morningstar Sustainability Rating. De duurzaamheidsclassificatie is nu gebaseerd op beoordelingen van onze partner Sustainalytics met betrekking tot de ESG-risico’s van individuele bedrijven die specifiek zijn voor hun branche en bedrijf.

De overtuiging van Fink dat fondshuizen en beleggers een rol moeten spelen bij het beheren en verlichten van de klimaatrisico's waarmee we worden geconfronteerd, betekent dat duurzaam beleggen meer moet zijn dan alleen 'greenwashing', dat wil zeggen ESG gebruiken als middel voor het ophalen van fondsvermogen en marketing. Een echt ESG-mandaat gaat gepaard met een reeks verantwoordelijkheden die van fondshuizen eisen dat ze afstand doen van hun traditionele houding van neutrale tussenpersonen. Dit zijn vier belangrijke kernpunten uit de brief van Fink:

1. Meer bouwstenen voor ESG-portefeuilles

Beleggers hebben vermogen naar brede indexen laten stromen en target-date fondsen zijn voor de meeste individuele beleggers de belangrijkste manier geworden voor hun pensioenvoorziening. Om ESG-beleggingen breder te laten worden, moet het op die golven meebewegen, en daar niet tegenin gaan.

Zoals Morningstar's directeur duurzaamheidsonderzoek Jon Hale meldde, bereikte de instroom van nieuw vermogen in duurzame fondsen in 2019 een nieuw record van 20 miljard dollar. Maar er is nog een lange weg te gaan: 20 miljard is slechts een druppel in het stuwmeer van de beleggingsfondsensector. Ter vergelijking: de Vanguard Total Stock Market Index (VTSMX) kende in zijn eentje al bijna 19 miljard dollar instroom in 2019.

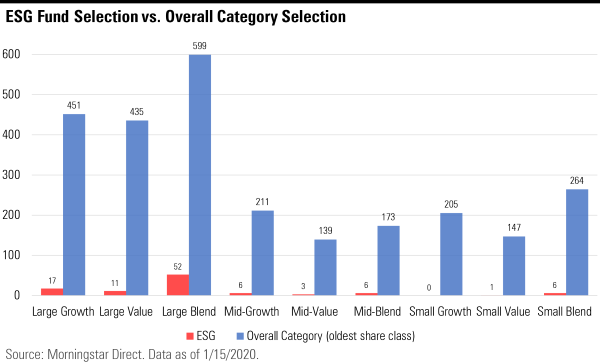

Een deel van het probleem is dat er niet veel ESG-beleggingsopties zijn die door een eerste, basale duurzaamheidsscreening heen komen. Van de 288 Amerikaanse fondsen die door Hale zijn geïdentificeerd als ESG-gericht, hebben er slechts 155 trackrecords van ten minste drie jaar en een fondsvermogen van meer dan 50 miljoen dollar. Sommige categorieën Amerikaanse aandelenfondsen hebben slechts een handvol ESG-fondsen die deze screening zouden overleven. De categorie small-cap waarde heeft er maar één.

Wat kan dit veranderen? Natuurlijk zal de tijd trackrecords van nieuwe fondsen verlengen. Maar het totale aantal beleggingskeuzes blijft beperkt.

Als het gaat om het ESG-assortiment van BlackRock heeft Fink dit alleen vanuit een mondiaal perspectief aangepakt en gezegd dat het bedrijf het aantal op de beurs verhandelde fondsen en indexfondsen zou verdubbelen tot 150. Hij gaf niet aan wat dat betekende voor de Amerikaanse lineup, maar van de huidige ETF-line-up van iShares die ongeveer 370 fondsen omvat, zijn er 14 expliciete ESG-strategieën. De meeste hiervan zijn in de afgelopen jaren toegevoegd. Daarnaast zei Fink dat BlackRock zou gaan werken aan de acceptatie van ESG-strategieën bij pensioenplannen.

2. De wereld redden hoeft niet méér te kosten

Zoals we al vaker hebben geschreven, is de dramatische verschuiving van beleggers naar indexstrategieën niet alleen een verhaal over de soorten fondsen waarin ze beleggen, maar gaat het vooral om de kosten. Beleggers stappen niet alleen over op goedkopere fondsen, maar op het goedkoopste van het goedkoopste.

ESG-beleggen was traditioneel het domein van kleinere, gespecialiseerde vermogensbeheerders, en hun hogere vergoedingen weerspiegelden dat niche-aspect. Dat stelde beleggers voor een vraag: hoeveel meer ben ik bereid te betalen om de aarde te redden?

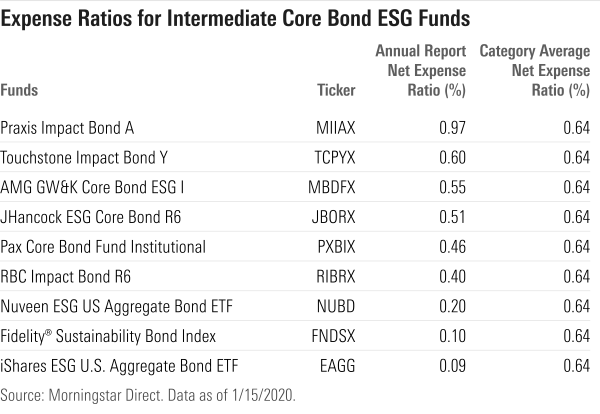

Dit is de afgelopen jaren veranderd. Neem intermediate core-obligatiefondsen. Er zijn slechts negen ESG-fondsen in deze categorie, maar sinds 2017 zijn er drie goedkopere indexfondsen gelanceerd: Fidelity Sustainability Bond Index (FNDSX) en iShares ESG U.S. Aggregate Bond ETF (EAGG), beide met kosten van ongeveer 10 basispunten. Dat is nog steeds het dubbele van de netto-kostenratio van iShares Core U.S. Aggregate Bond ETF (AGG) maar ruim onder de gemiddelde 64 basispunten voor de categorie.

Maar er blijven meer mogelijkheden om ESG-beleggingen concurrerender te maken. In veel fondscategorieën is er een tekort aan goedkope ESG-fondsen. Er is bijvoorbeeld geen enkel ESG-indexgebaseerd intermediate core-plus obligatiefonds; de enige opties in die Morningstar-categorie zijn actief beheerde fondsen met kosten die gemiddeld driemaal hoger liggen dan die van niet-ESG core-plus indexfondsen. Ondertussen zijn er slechts drie ESG-indexfondsen in de categorie large-cap groei, waarvan de goedkoopste 3 keer duurder is dan Vanguard Russell 1000 Growth ETF (VONG).

Of neem de categorie wereldwijde large-cap aandelen. Morningstar telt 22 actief beheerde ESG-fondsen in deze categorie, maar hun gemiddelde kosten van 132 basispunten is 22 basispunten hoger dan de niet-ESG-aanbiedingen in de categorie, waarvan er tientallen voorhanden zijn.

Het is natuurlijk geen verrassing dat een fonds met een extra laag in het beleggingsproces - in dit geval een ESG-sceening – meer kost dan een marktkapitalisatie-index. Maar hoeveel extra kosten zijn er echt nodig? Het verkleinen van dit verschil in kosten zal cruciaal zijn voor de acceptatie van ESG.

3. Een sterker geluid vanuit fondsen

Er zijn maar weinig touwtjes waar beleggingsfondsen aan kunnen trekken om invloed uit te oefenen op de bedrijven waar ze aandelen in bezitten: ze kunnen lobbyen bij het management, stemmen op aandeelhoudersvergaderingen (stemmen bij volmacht) of de aandelen verkopen. Indexfondsen zijn gedwongen om posities aan te houden in aandelen die deel uitmaken van de index die ze volgen.

Hier zal het trackrecord van BlackRock wat verbeteren. Als we kijken naar het stemgedrag van fondsen op S&P 500-indexfondsen in 2019, ondersteunde BlackRock slechts 5 van de 72 proxy-stemvragen die sociale en ecologische problemen van bedrijven in de index behandelden. Als er één plaats is waar fondsen echt invloed hebben, dan is het met hun stemgedrag om leden van raden van bestuur te kiezen.

Jackie Cook, die stemgedrage en stemvraagstukken volgt bij Morningstar, merkt op dat BlackRock's proxy-stemrichtlijnen voor bestuurders al specifieker zijn dan die van de meeste beleggingsfondsen. Het beleid luidt: "Voor bedrijven in sectoren die aanzienlijk worden blootgesteld aan klimaatgerelateerd risico, verwachten we dat het hele bestuur zich aantoonbaar inspant over zaken als hoe klimaatrisico het bedrijf beïnvloedt en hoe het management benaderingen beoordeelt, aanpast en het risico vermindert."

Meer in algemene zin zegt Fink nu dat BlackRock "steeds meer bereid zal zijn" om te stemmen tegen directies die onvoldoende vooruitgang hebben geboekt op het gebied van duurzaamheid. Hij zette ook een stap waarvan Cook zegt dat Blackrock er een leidende positie mee kan innemen op het gebied van openbaarmaking van stemgedrag. Een toelichting:

Cook noemt verschillende manieren waarop BlackRock en andere fondshuizen een reële impact kunnen hebben op het gebied van duurzaamheid: ze moeten consistent stemmen nodig ter ondersteuning van duurzaamheidskwesties, ze moeten bestuurders die slecht toezicht houden op milieu- en duurzame kwesties wegstemmen, en ze moeten beloningsresoluties waarbij duurzaamheidscriteria geen deel van uitmaken op de korrel nemen.

Fondshuizen kunnen ook van tevoren aankondigen hoe ze zullen stemmen bij spraakmakende zaken, merkt Cook op. Andere middelen zijn het sponsoren van strategisch geplaatste aandeelhoudersresoluties en het zich publiekelijk verzetten tegen de inspanningen van de SEC om aandeelhoudersrechten me betrekking tot aandeelhoudersresoluties in te perken.

4. Actief rekening houdend met ESG

Als de norm voor duurzaam beleggen nog steeds in beeld komt, is de integratie van ESG-overwegingen in de algemene beleggingsstrategie van een onderneming nog steeds erg duister. Zoals Hale heeft geschreven, is het aantal fondsen dat toelichting op duurzaamheid en verklaring dat ze nu ESG-factoren in aanmerking nemen bij de selectie van effecten in hun fondsprospectussen bijvoegen, gestegen. Fink somt verschillende manieren op waarop ESG in het actieve beleggingsproces van BlackRock wordt opgenomen.

Hoe dit zal uitwerken bij BlackRock en andere fondsbedrijven die in hun voetsporen treden, zal in de loop van de tijd pas duidelijk worden. Dit omvat de logistiek van hoe een groot, gevestigd bedrijf als BlackRock ESG volledig integreert in al zijn bestaande strategieën. Dan Culloton, directeur aandelenstrategieën binnen Morningstar’s fondsen research, stelt de vraag hoe bedrijven dit doen zonder bestaande strategieën te belemmeren of hun aard te veranderen door ze meer gecentraliseerd te maken vanwege de ESG-factoropname.

Als energieaandelen bijvoorbeeld na jaren van underperformance het ineens goed doen, of Bedrijven met een hoge CO2-uitstoot marktleiders worden, zullen managers de relatieve prestaties van hun fondsen tekort doen vanwege ESG-overwegingen?

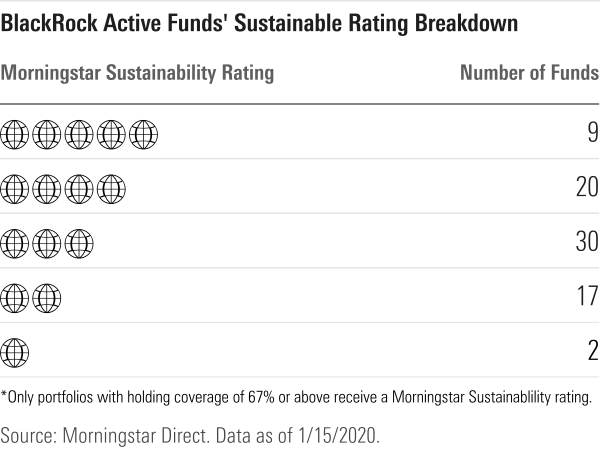

Een maatregel om dit in de gaten te houden, zijn de duurzaamheidsratings op de actief beheerde fondsen van BlackRock. Die ratings weerspiegelen tekenen van verbetering of verslechtering. Van de 78 actieve fondsen die duurzaamheidsscores ontvangen, ontvangen negen de hoogste rating van 5 globes en 20 hebben een bovengemiddelde rating met 4 globes.

Voor actieve managers kan het in grote lijnen zo zijn dat ze ESG zien als een nieuwe kans om alpha te leveren, vooral in delen van de aandelenmarkt waar ze het moeilijker hebben gehad om zich te onderscheiden, zoals large-capaandelen.

Voor beleggers leidt dit echter tot enige verwarring en onzekerheid. Wanneer ESG slechts één factor is in het proces van een fonds, kunnen beleggers er niet op vertrouwen dat dat fondsprofiel hetzelfde blijft.

De eigen statistieken van Morningstar evolueren ook om de explosie van "ESG-overweging" -fondsen mee te nemen, die niet als ESG-specifieke producten worden aangeboden, maar wel ESG-overwegingen in hun beleggingsstrategieën opnemen. Vanaf 31 januari zal Morningstar's labelling van een fonds als een ESG-fonds beperkt blijven tot die strategieën die ESG gebruiken als een kernonderdeel van hun proces.

Tel het allemaal op en Fink heeft een ambitieus pad uitgestippeld voor ESG-investeringen om toegankelijk en geaccepteerd te worden. De volgende stap zou zijn dat BlackRock en andere bedrijven deze weg blijven volgen.

Lees ook:

- BlackRock geeft duurzaamheid het laatste zetje richting mainstream

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)