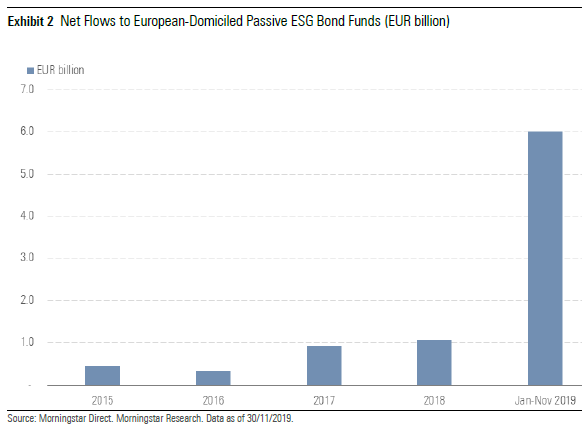

De Europese markt voor passieve duurzame obligatiefondsen is klein, maar de instroom van vermogen over 2019 geeft aan dat er groei in zit. De instroom over de eerste 10 maanden van 2019 is met 6 miljard euro maar liefst zes maal zo hoog als een jaar eerder, blijkt uit fund flow data van Morningstar. Onderstaande grafiek maakt de forse sprong inzichtelijk:

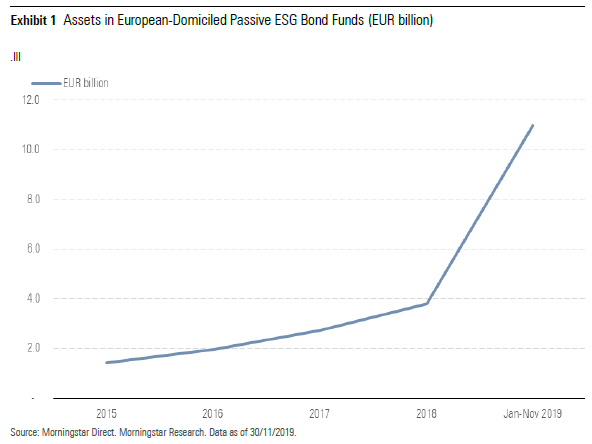

Er zijn nu 36 van deze passieve duurzame obligatiefondsen op de markt in Europa en die hebben samen een beheerd vermogen van 11 miljard euro. Dat is een forse stijging ten opzichte van de 3,8 miljard aan vermogen per eind 2018.

Instroom en waardetoevoeging hebben door koersstijgingen zorgden daarvoor, maar ook door het switchen van generieke fondsen naar ESG. Lyxor bijvoorbeeld wijzigde de benchmark van zijn Lyxor Euro Corporate Bond ETF van de mainstream Market iBoxx EUR Liquid Corporates 125 Mid Price TCA Index naar de Bloomberg Barclays MSCI EUR Corporate Liquid SRI Sustainable Index. Daardoor ging in één klap bijna een miljard euro over van het generieke naar het ESG segment.

Deze passieve duurzame obligatiefondsen vormen slechts 5% van het totale duurzame- obligatielandschap, en dat betekent dat 95% van het aanbod in deze categorie actief van aard is.

De 11 miljard euro aan obligatievermogen staat in schril contrast met de veel grotere markt voor passieve duurzame aandelenfondsen; die omvat 110 miljard euro en is goed voor 30% marktaandeel in deze categorie. Actieve duurzame aandelenfondsen nemen de overige 70% voor hun rekening.

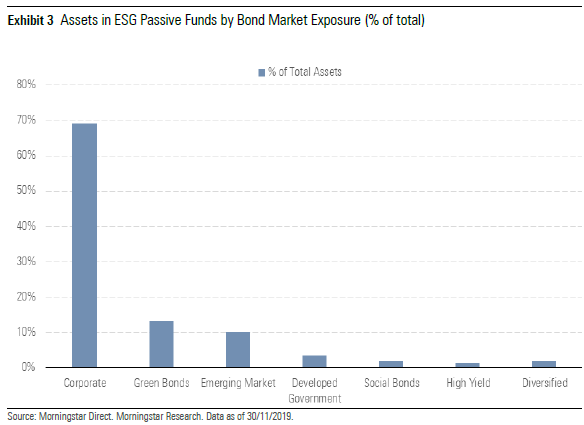

Investment grade aan kop

De helft van het aantal fondsen en zo'n 70% van het beheerd vermogen bevindt zich in het segment investment grade corporate bonds, maar de categorieën opkomende markten en high yield zijn aan een opmars bezig.

De positie van investment grade heeft ook te maken met de manier waarop fondsen worden beoordeeld op de drie ESG-criteria Environmental (milieu), Social (sociaal beleid) en Governance (goed ondernemingsbestuur). Bij corporate bonds van grote bedrijven is dat makkelijker dan bij obligaties van kleinere bedrijven of bij staatsobligaties.

ESG-beoordeling van overheden en hun obligaties is nog een complexe aangelegenheid en soms lastig uit te voeren. Want neem nou het terugtrekken van de Verenigde Staten uit het klimaatakkoord van Parijs. Dat gaat in tegen zelfs de meest basale ESG-criteria. Maar alleen al daarom heel de VS uitsluiten, een van de belangrijkste obligatiemarkten ter wereld, stelt de obligatiebelegger voor grote problemen.

Prestaties

ESG-criteria zijn voor steeds meer fondsbeleggers belangrijke uitgangspunten bij het nemen van hun beleggingsbeslissingen en het samenstellen van hun porteuille. Dat begon als een niche, maar wordt steeds groter omdat beleggers zien dat ESG-criteria ook kunnen bijdragen aan een beter rendement en aan het beheersen van risico's in de portefeuille.

Want een sterk ESG-beleid maakt de uitgever van een obligatie beter bestand tegen negatieve invloeden en daarmee het risico op een afwaardering door de credit rating beoordelaars, of erger nog, het risico op in gebreke blijven (default).

Groeiende populariteit

De sterk groeiende populariteit van passieve producten in het totale fondsenlandschap leidt ertoe dat fondshuizen ook meer passieve duurzame obligatiefondsen op de markt zullen gaan brengen. Sommige aanbieders hebben daar al op gehint. Daardoor zullen zowel het aanbod aan fondsen als het beheerd vermogen naar de verwachting van Morningstar in de toekomst verder groeien.

Lees meer:

- Slechte timing kost fondsbeleggers rendement

- Mind the Gap: het desastreuze effect van risico

- Hoe diversiteit in beleggingsteams kans op outperformance kan vergroten

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)