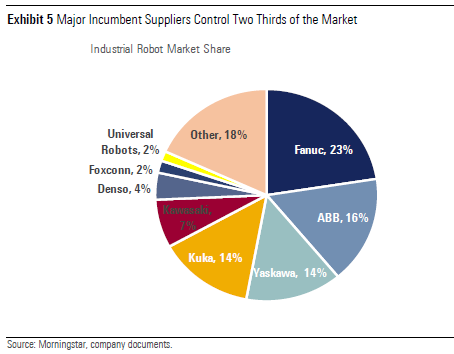

De vier grootste bedrijven in robotica hebben tweederde van de markt in handen. Die markt is voor een groot deel afhankelijk van de auto-industrie, want die is goed voor de helft van de omzet in robotica. Met nieuwe toepassingen kunnen de robotica-bedrijven hun afhankelijkheid van de auto-industrie verminderen.

De gevestigde namen moeten vaart maken, want nieuwkomers staan te trappelen om hun deel van de markt in te nemen met innovatieve toepassingen waarmee ze de gevestigde namen voorbij kunnen streven, stellen Morningstar-analisten Denise Molina en Javier Correonero Borderia in een uitgebreide analyse van de robotica-industrie.

De wereldmarkt voor industriële toepassingen robots omvat volgens de analisten nu slechts 50 miljard dollar. ‘Slechts’ noemen de analisten dat, omdat dit bedrag maar eenvijfde is van de omvang van de wereldwijde mobiele-telefoonmarkt en er slechts 7 robots zijn op elke 10.000 werknemers.

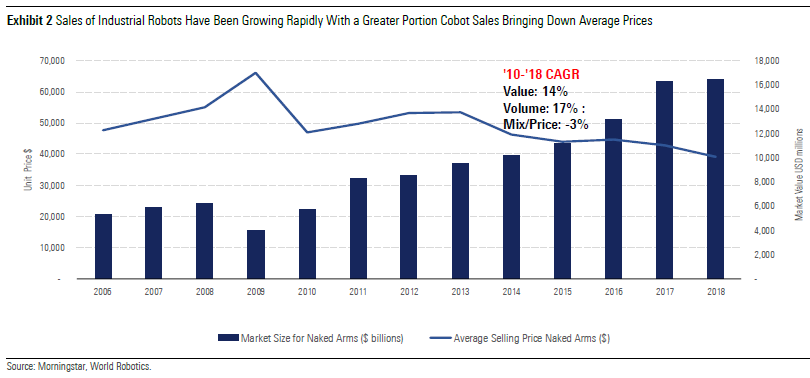

De markt voor robotica groeit sneller dan de algemene economische groei. Over de periode 2010-2018 groeide de marktwaarde met 14% en het volume met 17%, zoals onderstaande grafiek laat zien:

Innovatie in toepassingen

Tot dusver hebben de grote spelers zich vooral geconcentreerd op schaalgrootte en minder op innovatie in toepassingen. Maar juist die toepassingen zijn het belangrijkst. Want een robot zonder specifieke toepassing is slechts een kale robotarm en dat is niet meer dan een commodity, waarschuwen de analisten.

Robotmakers zijn dus pas echt interessant als ze ook de toepassing erbij leveren, dus de hardware en software die de klant gebruikt om de robot te laten werken in zijn bedrijfsproces. Dat zorgt voor ‘switching costs’, het begrip waarmee Morningstar aanduidt dat het voor klanten lastig is om over te stappen naar een andere leverancier omdat installatie van producten van de concurrent het bedrijfsproces te zeer onderbreekt en bijvoorbeeld ook nieuwe training van het personeel vergt. Dat is een grotere drempel dan alleen prijs of technische specificaties. Alleen dan zijn ze in staat een langdurige voorsprong op hun concurrenten op te bouwen en kan er een Economic Moat rating voor ze in het verschiet liggen.

Risico van afhankelijkheid

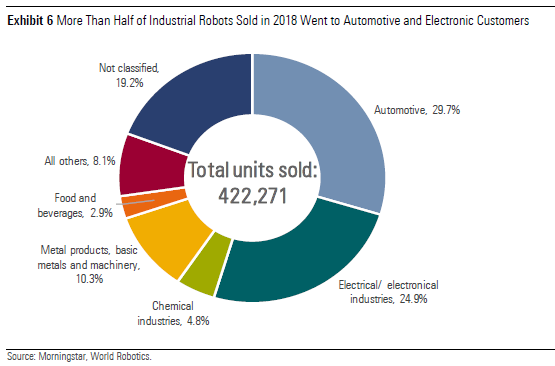

Robotica is groot geworden dankzij toepassingen in de auto-industrie, zoals lassen, metaal bewerken, onderdelen plaatsen en lakken. Nog altijd is het de belangrijkste afnemer. Zo’n 30% van de nieuw geleverde robots vindt zijn weg naar automotive klanten, ondanks de aanhoudende ontwikkeling van robots voor toepassingen in de productieprocessen van andere industrieën.

De afhankelijkheid van automotive brengt een risico met zich mee, want de schommelingen in de economische cyclus kunnen de auto-industrie hard raken met stevige verkoopdalingen in tijden van rexessie, en daar hebben de toeleveranciers uiteindelijk ook last van.

In de elektronica-industrie, zoals mobiele telefoons en halfgeleiders, hebben robots ook een behoorlijke positie opgebouwd; daar is zo’n 25% van alle robots te vinden. Onderstaande taartdiagram geeft de verdeling weer van de industrieën waar robots worden toegepast:

Toekomstige groei

Hoe dan ook blijft de automotive industrie een belangrijke klant en ook een waar groei te halen valt. De toekomstige groei van de roboticabedrijven zal komen uit drie bronnen: vervanging van bestaande robots, verdere robotisering van de auto-industrie en toename van de toepassingen in nieuwe industrieën waar robotica nu nog ondervertegenwoordigd is.

De grootste spelers

De bedrijven die daar volgens de analisten het meest van zullen kunnen profiteren zijn Fanuc, ABB, Kuka en Yaskawa. Onderstaande taartdiagram geeft hun markposities weer. Deze laat duidelijk zien de vier grootste spelers zijn:

Deze vier grote spelers in de markt voor robotica lichten we hier nader toe:

Fanuc

Fanuc levert robotsystemen voor de procesindustrie, dus malen en verwerken, maar ook metaal knippen, kabels knippen en plastic vormen. Het wereldmarktaandeel bedraagt 20% met 500.000 verkochte robots met toepassingen die het lastig maken voor klanten om over te stappen naar een andere robotica-bedrijf. Dit alles zorgt voor een Wide Moat rating.

ABB

ABB is wereldwijd de nummer twee in robotica met een marktaandeel van 14%. Het bedrijf is marktleider in China. Ruim de helft van ABB’s omzet komt uit industriële automatisering en 9% van de omzet komt uit robots en de bijbehorende service. De systemen die ABB levert zijn onder andere die voor de productie van carrosserieën in de auto-industrie waarbij diverse plaatdelen van verschillende metaalsoorten aan elkaar bevestigd worden. ABB heeft een Wide Moat rating.

Kuka

Kuka, een toonaangevende Duitse speler die nu in Chinese handen is, heeft vooral een sterke positie in de automotive en de verpakkingsindustrie. Die focus op twee industrieën als belangrijkste afnemers maakte Kuka gevoelig voor de schommelingen in de economische cyclus. Kuka heeft geprobeerd minder afhankelijk te worden van automotive als klant, maar nog altijd is 50% van de omzet toch afkomstig uit die industrie.

Yaskawa

Yaskawa is al enkele decennia een grote speler in robotica en het Japanse bedrijf onderscheidt zich volgens Morningstar door zijn seperieure afterssales service. Naast automatisering levert Yaskawa ook technologie om energie te besparen en bedrijfsprocessen energiezuiniger en milieuvriendelijker te maken. Yaskawa is vooral groot in Azië en in het bijzonder in China. Daar profiteert het van de stijgende loonkosten en het gebrek aan gekwalificeerd personeel waardoor bedrijven eerder omzien naar automatisering om hun processen te stroomlijnen.

Anders dan bijvoorbeeld Fanuc, dat vooral gestandaardiseerde producten levert, is Yaskawa sterk in automatisering in kleinere series of zelfs op maat gemaakt. De lage volumes kunnen een negatief effect op de marges hebben, maar het specialistische karakter van de producten compenseert dat weer.

Lees meer over aandelen:

- Hoe zeker zijn de dividendrendementen van de Europese banken?

- Engie en EDF bieden meeste potentieel in Europese nutssector